Ce document est la déclaration au moyen de laquelle les PME et les indépendants font le liquidations de retenues à la source au titre de l'impôt sur le revenu des personnes physiques, de l'impôt sur le revenu des non-résidents et de l'impôt sur les sociétés, sur certaines plus-values et certains revenus. Ce modèle doit être présenté au Trésor tous les trois mois.

Les retenues à la source appliquées sur les revenus les plus courants dans les indépendants et les PME sont celles qui concernent ceux de la rente urbaine, et les bénéfices des activités économiques et du travail, qui dans ce cas correspondent aux modèles 115 et 111 respectivement, mais la présentation de ce document est très pertinente chaque trimestre même si ce n'est pas une déclaration qui fait référence à les activités économiques du contribuable.

Revenus de capitaux mobiliers

Celles-ci se réfèrent aux revenus et aux contreparties provenant d'actifs de nature mobilière, tels que les intérêts, les bénéfices de produits bancaires, les baux commerciaux, entre autres.

En d'autres termes, ils sont différents de revenus de l'immobilier ou qui ne sont pas liées aux activités économiques exercées par le contribuable.

Qui doit présenter le formulaire 123?

Les indépendants, Communautés d'actifs et PME qui ont l'obligation de retenir ou de payer au titre de l'impôt sur le revenu des personnes physiques (IRPF), de l'impôt sur le revenu des non-résidents (IRNR) et de l'impôt sur les sociétés, qui produisent des revenus à partir de capitaux mobiliers. Un exemple de cela serait une entreprise qui dispense des prestations, ou un pigiste qui paie des intérêts sur les prêts non bancaires.

Dans le cas de revenus de capitaux mobiliers exempts de retenues à la source, ils doivent être déclarés, mais en tenant compte du fait que le résultat sera nul, ce qui signifie qu'il sera nécessaire de cocher la case de déclaration négative.

Si vous n'avez pas reçu les déclarations sur les capitaux mobiliers dans le délai à déclarer, il ne sera pas nécessaire de présenter le formulaire 123.

Comment le formulaire 123 est-il déposé et annulé?

Pour présenter ce modèle, vous pouvez faire forme en face à face uniquement pour les particuliers, dans les bureaux des impôts. Cela peut également être fait par électroniquement, en utilisant le certificat numérique, en visitant le site Web du Trésor.

Dans le cas où la déduction de règlement doit être payée et le montant est effectué avec domiciliation bancaireCela ne peut être fait que par voie électronique, et il ne sera pas nécessaire de se présenter à la banque, raison pour laquelle le Trésor augmentera le paiement du résultat sur votre compte le 20 des mois où la déclaration doit être soumise.

Dans le cas où le paiement ne doit pas être effectué par prélèvement automatique, il doit être réglé dans l'un des bureaux où le reçu de paiement est accordé qui comprend le NRC (numéro de référence complet) qui est nécessaire pour pouvoir soumettre le formulaire 123 par voie électronique.

Quels sont les délais de soumission du formulaire 123?

La présentation de ce document peut se faire trimestriel ou mensuel. Le trimestriel est le plus courant pour les indépendants et les PME, et de cette manière, il est présenté dans la période du 1er janvier au 20, avril et octobre, qui coïnciderait avec la déclaration de TVA et d'impôt sur le revenu des personnes physiques. Les déclarations pour les mois de juillet et août seront présentées en septembre.

La présentation mensuelle est faite uniquement par le Grandes entreprises, qui les travaillent avec des montants supérieurs à 6.010.121,04 XNUMX XNUMX euros. La présentation est faite tous les mois pendant les vingt premiers jours calendaires, à l'exception du mois de juillet, dont la durée correspond à tout le mois d'août et aux vingt premiers jours de septembre.

Comment remplir le formulaire 123?

La manière de remplir ce formulaire est similaire à celle du modèles 111 ou 115.

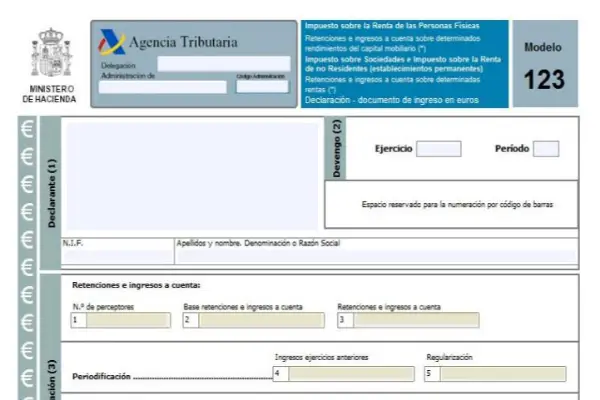

La première section est la section d'identification, ici toutes les données du contribuable doivent être saisies, suivies de la section de régularisation, puis de la section de liquidation, puis de la section complémentaire et revenu.

La partie règlement a huit carrés qui sont:

- Boîte 1: Le montant des contribuables qui ont obtenu des déclarations de capitaux mobiliers doit être inclus ici.

- Boîte 2: Toutes les bases de retenue et de dépôt sont ajoutées ici.

- Boîte 3: Le paiement intégral des retenues à la source et des acomptes effectués dans le délai déclaré.

- Boîte 4: cette case et les suivantes ne doivent être remplies que dans les cas particuliers où des revenus de capitaux mobiliers ont été reçus pour lesquels des acomptes ont été effectués dans des fonctions antérieures à 1999 et en 2018, la retenue et la régularisation concluantes sont appliquées:

- Boîte 5: délivre la déduction de déduction des retenues et acomptes définitifs le montant des acomptes effectués dans des fonctions antérieures à 1999 qui correspondent à celles-ci, tant que la différence est positive.

- Boîte 6: Ici, vous saisissez l'ajout des retenues et des acomptes et leur règlement respectif. En d'autres termes, ce sera l'ajout des cases 3 et 5.

- Boîte 7: Dans cette case, vous devez indiquer le montant des déclarations précédentes, remplissant la même période, la même fonction et le même concept, uniquement s'il s'agit d'une déclaration complémentaire.

- Boîte 8: Le résultat de l'ajout des cases 6 et 7 est indiqué.

Le modèle 123 a une variante annuelle qui regroupe le résultat de la somme de tous ces modèles trimestriels, il s'agit du modèle 193.