Parmi les nombreux documents que nous devons continuellement présenter pour nous conformer à nos obligations légales, se trouve le Modèle 111 qui fait référence au Déclaration trimestrielle des retenues d'impôt sur le revenu des particuliers, qui s'appliquent aux employeurs, aux professionnels et aux travailleurs.

Ce document doit être soumis par les indépendants et les entreprises avec des salariés embauchés sur la masse salariale, également dans le cas où ils ont employé des services indépendants qui sont facturés y compris les retenues à la source.

El Modèle 111 doit être soumis au Trésor chaque trimestre, ce qui signifie que le travailleur indépendant ou l'entreprise remet un pourcentage d'argent qui n'a pas été versé à ses sous-traitants, ou à d'autres entités sur leurs factures respectives, à transférer au Trésor en leur nom. Ensuite, cet argent sera restitué par le Trésor public selon la procédure, à l'employeur ou au travailleur, comme stipulé dans la déclaration de revenus des personnes physiques.

Qui doit présenter le formulaire 111?

Ce document doit être présenté au Trésor par tous ceux entrepreneurs et pigistes qui ont déduit des revenus dans les situations suivantes:

- Bénéfices de l'activité économique, comme dans le cas de la masse salariale et des colonies de travailleurs.

- Bénéfices pour la prise en compte des activités économiques: élevage, agriculture, activités commerciales qui sont déclarées par modules de sorte qu'elles nécessitent la rétention de 1%, professionnels tels que dans la prestation de services tels que avocat, gestionnaire, analyste, qui peuvent avoir des retenues 7 ou 15 %.

- Bénéfices de la propriété intellectuelle, de l'assistance technique, de la propriété industrielle, des affaires, du crédit-bail immobilier, du transfert des droits à l'image, entre autres.

- Récompenses obtenues pour avoir participé à des concours, tirages au sort, jeux, entre autres.

- Revenu patrimonial dû à l'exploitation forestière dans les forêts publiques.

Un avis doit être adressé au Trésor avec la présentation préalable du modèles 036 ou 037 pour présenter plus tard le modèle 111.

Délais de production du formulaire 111

Ce document doit être présenté dans un délai n'excédant pas 20 jours calendaires après la fin de chaque trimestre, comme stipulé dans le calendrier fiscal.

- Premier trimestre: du 1er au 20 avril, les deux.

- Deuxième trimestre: du 1er au 20 juillet, les deux.

- Troisième trimestre: du 1er octobre au 20 octobre, les deux.

- Quatrième trimestre: du 1er au 20 janvier, les deux.

Il existe deux options pour présenter le modèle 111 dans le cas des indépendants:

- Par voie électronique: pour cela, il est nécessaire de pouvoir s'authentifier avec le certificat électronique ou de faire activer la signature électronique, après quoi, vous devez accéder au site Web du Trésor et suivre les étapes.

- Présence physique à l'agence: avec cette option, vous devrez imprimer la pré-déclaration à l'intérieur du bureau de l'administration fiscale, la remplir, et dans le cas où vous sortez pour entrer, vous devrez vous rendre à la banque correspondante pour payer.

Dans le cas des PME, elles ne peuvent présenter ce modèle que par voie électronique.

Dans les deux cas, il est préférable de se faire assister par un conseiller.

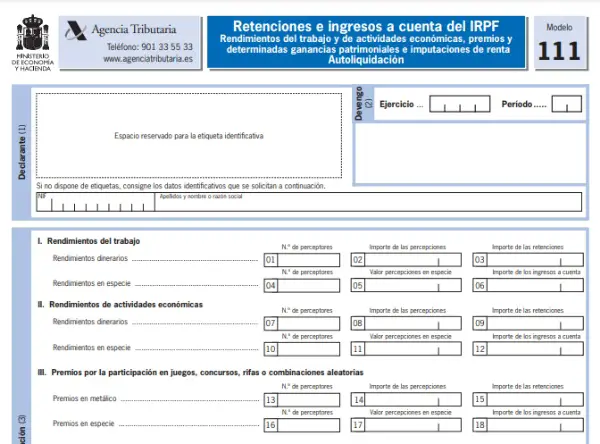

Comment remplir le formulaire 111?

- Tout d'abord, nous devons remplir les champs d'identification avec nos données correspondantes.

- À la campagne «Accrual» le trimestre correspondant et l'année en cours doivent être indiqués.

- Dans la section "Règlement" Les détails concernant les bénéfices obtenus par les activités économiques et les revenus des travaux auxquels la retenue a été appliquée doivent être indiqués. Dans les détails, vous devez saisir le nombre de bénéficiaires, le montant des retenues, le montant des acomptes et le montant des paiements en nature.

Les récompenses liées aux retenues à la source ou aux revenus, tant en argent qu'en nature, doivent également être indiquées. Les détails des paiements effectués par le déclarant à la suite des avantages forestiers qui signifient des gains en capital doivent être ajoutés. Et les considérations relatives au transfert des droits à l'image doivent également être indiquées.

- Sur "Boîte 30" Le résultat de la somme des revenus et des retenues qui ont été détaillés ci-dessus sera reflété.

Ce résultat déterminera le montant à verser au Trésor.

Il arrive également que l '«auto-évaluation» soit «négative» si, au cours du trimestre, aucune retenue n'a été effectuée. Dans ce cas, que le résultat est égal à zéro, le formulaire 111 devra être présenté de la même manière, il doit être fait au bureau des impôts qui correspond à votre adresse fiscale, où nous avons précédemment présenté les formulaires 036 ou 037 à registre de cet engagement.