Il s'agit d'un document qui doit être présenté au Agence de l'administration fiscale de l'État par les indépendants, dans le but de satisfaire la liquidation fractionnée de l'impôt sur le revenu des personnes physiques. Cette déclaration est obligatoire pour tout professionnel qui effectue leur travail de manière autonome en estimation directe, simplifiée ou normale.

Au moment de votre inscription en tant qu'indépendant, vous pouvez indiquer de cette manière déclarer votre impôt sur le revenu des personnes physiques. Les professionnels qui travaillent avec l'agriculture et l'élevage sont exclus de cette manière.

Fonction du modèle 130

Au moyen de ce document, tTous ces professionnels, pigistes, membres de la société civile et communautés d'actifs, doivent déclarer trimestriellement les revenus obtenus pour leur exercice en effectuant des acomptes pour la déclaration annuelle suivante.

La taxe sur Revenu des particuliers Il est basé sur la proportion des prestations de chaque personne, ce qui signifie que si une personne gagne plus, elle devra payer un pourcentage plus élevé de frais. Cet impôt est déduit en tenant compte des bénéfices réalisés dans l'année.

Comment remplir le formulaire 130 en cas d'absence d'activité économique?

Si c'est le cas qu'au cours du trimestre vous n'avez exercé aucune activité économique, ce qui signifie que vous n'avez exposé aucune facture où il y a rétention, de la même manière vous devez déclarer avec ce document. Quel que soit le cas, il est nécessaire d'informer le Trésor des circonstances. Dans le cas où vous ne faites pas de déclarations ou vous vous êtes inscrit sans en aviser le Trésor, ce dernier peut supposer que vous évitez de payer des impôts et peut être un motif d'enquête.

Dans ce cas également, vous devrez faire face à toutes les dépenses du trimestre car vous ne pourrez pas déduire l'impôt sur le revenu des particuliers ni aucune autre dépense.

À quelle heure le formulaire 130 doit-il être soumis?

Ce modèle doit être présenté au Agence Tributaire, chaque trimestre les jours suivants:

- Premier trimestre: du 1er au 20 avril, y compris les deux.

- Deuxième trimestre: du 1er au 20 juillet, y compris les deux.

- Troisième trimestre: du 1er au 20 octobre, les deux inclus.

- Quatrième trimestre: du 1er au 20 janvier, y compris les deux.

Si c'est le cas que le date limite cae un week-end ou un jour férié, la déclaration doit être faite le jour ouvrable suivant.

Si la situation se produit dans laquelle vous dépassez la date indiquée pour faire la déclaration fiscale, le Trésor imposer des suppléments ou des pénalités à l'annulation des tarifs, conformément à ce qui est stipulé à l'article 27 de la loi fiscale générale. Le plus judicieux est d'effectuer le paiement le plus rapidement possible, soit par voie électronique, soit en se rendant dans l'un des bureaux des impôts.

L'augmentation peut être due à deux causes, l'heure du retard et si le retour doit être saisi ou retourné. Il convient de tenir compte du fait que, si l'administration fiscale n'a pas fait la notification préalable du retard, seuls les intérêts seront payés pour le dépassement du délai de paiement. Mais dans le cas où l'agence a envoyé une notification, cela signifie que vous devrez payer y compris la pénalité, donc le paiement sera encore plus élevé.

Quelles informations sont nécessaires pour remplir le formulaire 130?

Pour remplir ce formulaire, toutes les factures de revenus et de dépenses de l'exercice sont méritées. Il est nécessaire de les soutenir avec des factures normales ou simplifiées telles que des tickets.

Comment remplir le formulaire 130?

Nous détaillerons chaque section du formulaire avec les informations que vous devez remplir.

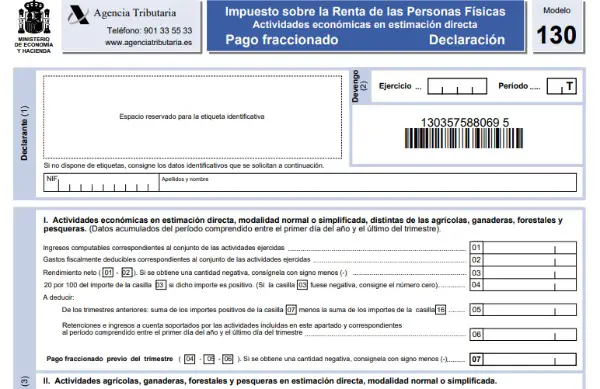

- Section 1: Identification.

Dans la première section, comme d'habitude, vous devez saisir toutes les données d'identification: prénom, nom ou raison sociale, NIF, coordonnées, etc. L'année et le trimestre correspondant doivent également être indiqués.

- Section 2: Activités et exercices financiers en estimation directe, en mode normal ou simplifié, différents des activités agricoles, d'élevage, de pêche et de sylviculture. Ici, les revenus et dépenses dérivés de l'exercice seront détaillés.

- Encadré 1: la base d'imposition des bénéfices complets est placée, comme les tickets, les subventions, les factures, qui ont été faites du début de l'année au trimestre en question.

- Case 2: Les dépenses indiquées dans cette case auront le même traitement que celles de la case 1. Ces données étant cumulatives, celles de chaque nouveau trimestre à partir du début de l'année doivent toujours être indiquées.

- Encadré 3: Ici, le calcul de la soustraction des revenus moins les dépenses est effectué.

- Cases 4 à 7: Destinées à l'autocotisation de l'impôt sur le revenu des particuliers.

- Dans la case 4, l'annulation qui précède le compte de résultat suivant sera indiquée. Dans le cas où le calcul de la case 3 est nul ou négatif, les cases 4 à 6 doivent être laissées en blanc, car cela signifie qu'il n'y a rien à payer au Trésor du fait que les dépenses sont supérieures aux revenus. Sinon, si le résultat de la case 3 est positif, alors il faut indiquer dans la case 4 une valeur de 20% du montant qui apparaît dans la case 3, qui sera le montant à payer au Trésor.

- Case 5: Ici s'ajoute la case 7 (16 non compris) de tous les trimestres précédents, mais sans tenir compte du trimestre en cours.

- Case 6: Cette section doit indiquer le montant total de l'impôt sur le revenu qui a déjà été retenu, du début de l'année à nos jours.

- Case 7: Ici, le résultat de la soustraction des cases 5 et 6 avec 4 est indiqué.

- Section 3: Cette section indique les activités de pêche, de sylviculture, d'élevage et d'agriculture en estimation directe dans leur mode simplifié ou normal.

- Case 8: Le montant total des revenus du trimestre en cours sera indiqué ici.

- Case 9: Le montant dérivé de 2% de la case 8 sera indiqué.

- Case 10: Toutes les dépenses fiscales à déduire seront résumées.

- Case 11: Ici, la valeur de la case 9 sera soustraite de celle de la case 10.

- Section 4: Règlement total.

- Case 12: Ici, le montant total à auto-évaluer à partir de l'ajout des cases 7 et 11 sera indiqué, si le résultat est négatif, alors zéro doit être placé dans la case 12.

- Encadré 13: L'article 80 de la loi fiscale s'applique, qui établit:

- Si le montant facturé varie de 0 à 9.000 100 euros, ce sera une charge de XNUMX euros par trimestre.

- Un montant de 9.000,01 10.0000 à 75 XNUMX euros, dont XNUMX euros sont déduits par trimestre.

- De 10.000,01 11.000 à 50 XNUMX euros, la charge sera de XNUMX euros par trimestre.

- De 11.000,01 12.000 à 25 XNUMX euros, le calcul serait de XNUMX euros par trimestre.

- Case 14: la soustraction de la valeur de la case 12 moins 13 sera calculée.

- Encadré 15: Les résultats cumulés ne seront indiqués ici que dans le cas où les trimestres précédents ont eu pour résultat des dépenses supérieures aux revenus ou, en d'autres termes, des résultats négatifs.

- Case 16: Toutes les dépenses liées à l'acquisition ou à l'amélioration de la maison sont indiquées, où vous pouvez déduire 2% de la case 3 ou 8 avec une limite maximale de 660,14, uniquement en cas de travaux hypothécaires ou de rénovation.

- Case 17: Le produit de la soustraction des cases 14, moins 15 et moins 16.

- Case 18: Cet espace est rempli avec le produit de la case 19 uniquement dans le cas où la déclaration est complémentaire.

- Case 19: Le produit de la soustraction des valeurs de la case 17 moins 18. Ce serait le résultat final de la déclaration.

- Section 5: Entrée

Dans cette section, vous devez saisir le produit entier de la case 19, qui est le montant à payer au Trésor. Le mode de paiement et le compte bancaire seront indiqués.

- Section 6: Discours négatif

Ici, il ne sera marqué d'un (X) que si le produit de la case 19 est négatif.

- Section 7: Déduire

Dans le cas où tous les résultats proviennent du même exercice, cette section doit être marquée d'un (X) si le résultat à déclarer sera effectué en plusieurs fois.

- Section 8: Complémentaire

Cette section n'est marquée que dans le cas où le formulaire est complémentaire ou pour des raisons de correction de certaines données.

- Section 9: Solidifier

Enfin, dans cette dernière section vous devez indiquer la date et placer la signature, vous pouvez saisir la signature numérique si c'est le cas.