Tämä asiakirja on vakuutus, jonka avulla pk-yritykset ja itsenäiset ammatinharjoittajat tekevät ltulojen pidätysten poistaminen tiettyjen myyntivoittojen ja tiettyjen tulojen osalta henkilökohtaisen tuloveron, ulkomaisen tuloveron ja yhteisöveron vuoksi. Tämä malli on esitettävä valtiovarainministeriölle kolmen kuukauden välein.

Itsenäisten ammatinharjoittajien ja pk-yritysten yleisimpiin tuloihin pidätetään ne, jotka liittyvät kaupunkivuokraan, sekä taloudellisen toiminnan ja työn voitot, jotka tässä tapauksessa vastaavat mallit 115 ja 111 vastaavasti, mutta tämän asiakirjan esittely on erittäin merkityksellinen joka neljännes, vaikka se ei olekaan lausunto, johon viitataan verovelvollisen taloudellinen toiminta.

Tulot irtaimesta pääomasta

Nämä viittaavat tuloihin ja vastikkeisiin, jotka syntyvät irtaimesta omaisuudesta, kuten korot, pankkituotteista saadut voitot, yritysleasing.

Toisin sanoen ne eroavat toisistaan tulot kiinteistöistä tai jotka eivät liity veronmaksajan harjoittamaan taloudelliseen toimintaan.

Kenen on jätettävä lomake 123?

Los itsenäiset ammatinharjoittajat, omaisuusyhteisöt ja pk-yritykset joilla on velvollisuus pidättää tai maksaa henkilöiden tuloverosta (IRPF), ulkomaisesta tuloverosta (IRNR) ja yhteisöverosta, jotka tuottavat tuloja irtaimesta pääomasta. Esimerkkinä tästä voisi olla etuja jakava yritys tai freelancer, joka maksaa korkoa pankkien ulkopuolisista lainoista.

Jos kyseessä on irtaimen pääoman tuoto, joka ei sisällä ennakonpidätyksiä, ne on ilmoitettava, mutta ottaen huomioon, että tulos on nolla, mikä tarkoittaa, että negatiivinen ilmoitusruutu on merkittävä.

Jos et ole saanut irtaimen pääoman tuottoa ilmoitettavana ajankohtana, lomaketta 123 ei tarvitse esittää.

Kuinka lomake 123 jätetään ja peruutetaan?

Voit tehdä tämän mallin esittämällä kasvotusten vain yksityishenkilöiden osalta verovirastoissa. Se voidaan tehdä myös sähköisesti, käyttämällä digitaalista sertifikaattia, vierailemalla valtiovarainministeriön verkkosivustolla.

Siinä tapauksessa, että sovintovähennys on maksettava ja summa suoritetaan suoraveloitusTämä voidaan tehdä vain sähköisesti, eikä sinun tarvitse käydä pankissa, minkä vuoksi valtiovarainministeriö nostaa tuloksen maksun tililläsi 20. kuukautena, jolloin palautus on tehtävä.

Siinä tapauksessa, että maksua ei suoriteta suoraveloituksella, se on maksettava missä tahansa toimistossa, jossa maksukuitti myönnetään, joka sisältää NRC: n (täydellinen viitenumero), jonka vaaditaan lähetä lomake 123 sähköisesti.

Mitkä ovat lomakkeen 123 toimittamisen määräajat?

Tämän asiakirjan voi esittää neljännesvuosittain tai kuukausittain. Neljännesvuosittain on yleisin itsenäisille ammatinharjoittajille ja pk-yrityksille, ja tällä tavoin se esitetään ajanjaksolla 1.-20. Tammikuuta, huhtikuussa ja lokakuussa, mikä tapahtuisi samanaikaisesti arvonlisäveron ja henkilökohtaisen tuloveron ilmoittamisen kanssa. Heinä- ja elokuun ilmoitukset esitetään syyskuussa.

Kuukausittaisen esityksen tekee vain suuryrityksiä, jotka työskentelevät heidän kanssaan yli 6.010.121,04 euroa. Esitys tehdään joka kuukausi ensimmäisten XNUMX kalenteripäivän aikana, lukuun ottamatta heinäkuussa, jonka toimikausi vastaa koko elokuun ja syyskuun ensimmäistä XNUMX päivää.

Kuinka täyttää lomake 123?

Tapa täyttää tämä lomake on samanlainen kuin mallit 111 tai 115.

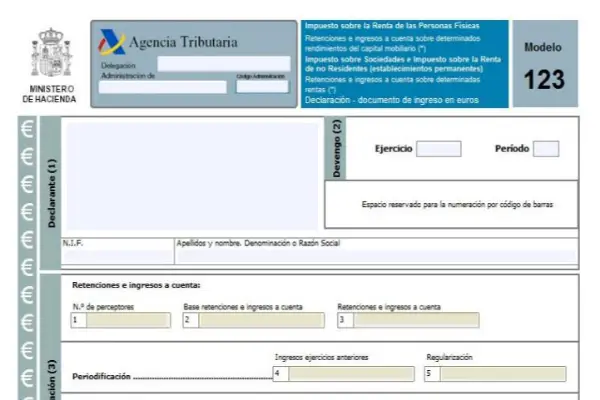

Ensimmäinen osa on tunnistamisosio, tässä on syötettävä kaikki veronmaksajan tiedot, sen jälkeen suoriteperusteinen osa, sitten selvitystoiminta, sitten täydennysosa ja tulo-osa.

Asutusosassa on kahdeksan neliötä jotka ovat:

- Laatikko 1: Veronmaksajien määrä, jotka ovat saaneet palautuksia irtaimesta pääomasta, on ilmoitettava tässä.

- Laatikko 2: Kaikki ennakonpidätys- ja talletusperusteet lisätään tähän.

- Laatikko 3: Lähdekoodien ja ennakkomaksujen täydellinen maksaminen ilmoitettuna aikana.

- Laatikko 4: tämä ja seuraavat kohdat on täytettävä vain tietyissä tapauksissa, joissa irtaimesta pääomasta on saatu tuloja, joissa ennakkomaksut on suoritettu toiminnoissa ennen vuotta 1999 ja vuonna 2018 sovelletaan lopullista pidätystä ja oikaisua:

- Laatikko 5: toimittaa vähennysten ja lopullisten maksujen vähennyksen ennakkomaksuina ennen vuotta 1999 tehtävissä suoritetuista ennakkomaksuista, jotka vastaavat suorituksia, kunhan ero on positiivinen.

- Laatikko 6: Tässä syötetään ennakkomaksujen ja ennakkomaksujen summa ja niiden vastaava asetus. Toisin sanoen se on ruutujen 3 ja 5 lisääminen.

- Laatikko 7: Tässä kentässä sinun on ilmoitettava edellisten ilmoitusten määrä, jotka täyttävät saman ajanjakson, tehtävän ja käsitteen, vain, jos se on täydentävä ilmoitus.

- Laatikko 8: Ruutujen 6 ja 7 lisäämisen tulos ilmoitetaan.

Mallissa 123 on vuotuinen muunnos, joka kokoaa kaikkien näiden neljännesvuosittaisten mallien tuloksen, se on malli 193.