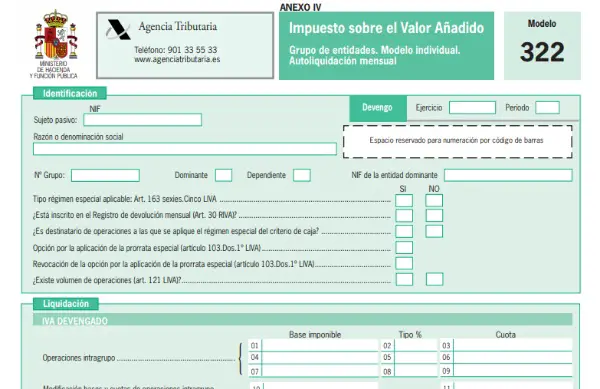

Model 322 svarer til en individuel model, der skal indsendes af dem forretningsmænd eller fagfolk, der er en del af en "gruppe af enheder"med henblik på at erklære alle de operationer, der er udført i den foregående måned. Det er en informativ model, hvorved der ikke gennemføres nogen afvikling, kun at resultatet af denne procedure vil blive inkluderet i den samlede afregning, der præsenteres af den dominerende enhed.

Hvem skal præsentere denne formular 322?

I overensstemmelse med de regulatoriske betingelser skal denne formular 322 indsendes af alle de afgiftspligtige personer i momsen, der er en del af en "Enhedsgruppe", som fastlagt i art. 163. En af LIVA og som har valgt at anvende den særlige forenklede ordning, der er fastsat i kap. IX, afsnit IX i lov 37/1992 af 28. december om moms.

Med mere specifikke ord skal alle emner, der er udelukket fra arkivering af formular 390, udfylde det specifikke afsnit i skatte-selvvurderingsformularen, enten 303 eller formular 322.

Hvad er fristerne for arkivering af formular 322?

Indsendelsesfristerne for selvvurderinger, der svarer til formular 322, vil blive afgivet i De første 20 kalenderdage i den følgende måned ved afslutningen af den tilsvarende månedlige afviklingsperiode med undtagelse af årets sidste afviklingsperiode, der finder sted i de «første 30 kalenderdage i den følgende januar måned, sammen med denne erklæring om det årlige resumé, skal indsendes individuelt af alle enheder, der udgør gruppen.

Hvad er formen for præsentation af form 322?

La præsentation af model 322, svarende til den enkelte model, der skal fremvises af de skattepligtige, der tilhører en gruppe af enheder, har mulighed for at afgive angivelsen elektronisk gennem Skattestyrelsens elektroniske hovedsæde, med elektronisk attest eller Cl@ se pinkode. Hvis du ikke har et certifikat eller en pinkode, skal du anmode om en forudgående aftale fra samme bureau for at få det. Dette certifikat eller denne nøgle bruges til systemet til at identificere den angivende person.

Hele proceduren skal udføres via Internettet, men baseret på viden er de organer, der er ansvarlige for behandlingen af erklæringen gennem Department of Finance and Finance, i det generelle underdirektorat for skatteforvaltning, specifikt i den indirekte skatteforvaltning Service. Skat på transmissioner og miljøafgifter.