El model 202 af Skattestyrelsen, er en penge tilbage i skat der gælder for enheder til at foretage brøkbetalingen af selskabsskat (IS), også kaldet indkomstskat eller virksomhedsoverskud. Dette er en skat, der pålægges direkte til fordelene for virksomheder og foreninger, som en måde for enheder at forskyde en del af den samlede betaling, der skal foretages, når den endelige erklæring fremlægges, ved brug af model 200. Disse ratebetalinger vil blive trukket fra det samlede beløb, der skal betales fra IS.

Det ser ud som om Personlig indkomstskat (IRPF), men i stedet for at tvinge enkeltpersoner, beskatter den virksomheder og enheder på det juridiske område. Generelt omfatter denne type virksomheder aktieselskaber, enkeltmandsvirksomheder, og fra 2014 blev civile virksomheder implementeret, ligesom det er tilfældet, foreninger, sportsenheder eller skole AMPAS, der var fritaget, hvis budgettet ikke nåede 100.000 euro.

I første omgang, før reformen af denne skat blev gennemført, var der forskellige skatteformer for virksomhedsskat, som hovedsageligt afhang af virksomhedens størrelse og overskud. Så blev det i 2014 aftalt, at store virksomheder skulle betale 30 % af deres ydelser, mens SMV'er og mikrovirksomheder 25 %, med undtagelse af nogle specifikke tilfælde, der kun betalte 20 %.

Fra og med 2016 blev den Selskabsskat den sænkes på en generel måde og samtidig forenes visse kriterier, hvor det justeres, at alle virksomheder (store, SMV'er og mikrovirksomheder) skal betale det samme, det vil sige, at procentdelen bliver på 25 %, uanset omfanget af deres fakturering. På den måde opretholder små virksomheder en betaling svarende til den tidligere, mens store virksomheder kan drage fordel af denne rabat eller reduktion.

Hvad er model 202 til?

Denne model 202 bruges til udbetale til Administrationen en del af betalingen, som vil svare til en virksomhed eller et selskab når tiden kommer til at modtage ydelsen. Og ideen med at foretage denne betaling i rater ved hjælp af model 202 er, at ved slutningen af hver deklaration, der foretages årligt, er betalingen lettere eller mere tilgængelig, for ikke at skulle betale alt på én gang. I tilfælde af at bidraget gennem ratebetalingen giver tab, tilbagefører Skattestyrelsen det for meget indbetalte.

Hvem er forpligtet, og hvem skal ikke indsende formular 202?

Alle virksomheder og/eller virksomheder, der de er forpligtet a betale skatten svarende til Model 202, er alle de virksomheder, virksomheder eller partnerskaber, der er permanent beliggende i Spanien, eller som er i form af en indkomsttildelingsordning, og som er blevet stiftet på spansk territorium, men som stadig har en tilstedeværelse i Spanien.

Disse virksomheder vil blive undersøgt, og hvis de opfylder følgende krav, skal de obligatorisk overholde model 202.

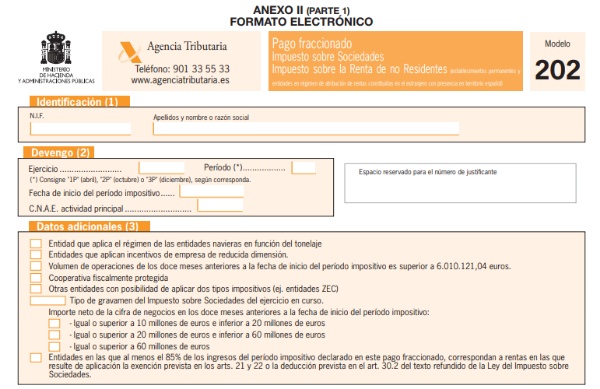

- Hvis dit antal operationer i det foregående år overstiger tallet på 6.010.121,04 euro.

- Hvis selskabet ikke når ovennævnte tal, vil det blive revideret, hvis resultatet af dets udnyttelse var positivt, idet det er tilfældet, vil det være forpligtet til at fremlægge det.

Endvidere er ikke påkrævet til ratebetalingen af Model 202, alle de enheder, der er nævnt nedenfor, som fastsat ved lov.

- Alle de virksomheder, der præsenterer en variabel kapitalinvestering.

- Virksomheder, der præsenterer finansielle investeringsfonde.

- Virksomheder med ejendomsinvesteringsfonde.

Hvordan skal formular 202 udfyldes?

Det er meget nemt at udfylde formularen Model 202, og det er hovednøglen, så virksomheder eller virksomheder, der er forpligtet til at annullere den, kan gøre det hurtigt og sikkert. De bør kun ske via Skattestyrelsens hjemmeside og udføre en række trin.

For at udfylde denne formular skal du følge følgende trin:

- identifikation: I denne del af formularen skal NIF, Navn og Efternavn eller Firmanavn udfyldes.

- Skatteperiodeopgørelse: hvor meget der modtages i henhold til år, periode (1P, 2P og 3P, henholdsvis 20. april, 20. oktober og 20. december. Startdato for perioden og CNAE for enheden.

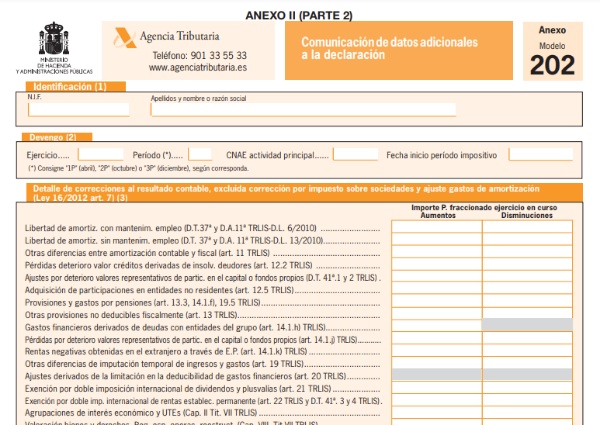

- Yderligere data: I denne del skal den situation, der svarer til os, angives.

- Afregning: Der er to måder at beregne ratebetalingen på, disse er gennem artikel 40.2 eller artikel 40.3 i selskabsskatteloven (LIS), som vil blive forklaret nedenfor.

- Kvotemodalitet ( 40.2 LIS): I dette tilfælde tages der hensyn til det fulde kontingent for det sidste fremlagte år, det vil sige, at hvis kontingentet svarer til 5.000 euro, så skulle der betales 18 %, hvilket ville være 1.440 euro, herfra trækkes de fradrag og godtgørelser, der måtte svare, samt eventuelle tilbageholdelser eller acontobetalinger, der måtte have.

- Basistilstand ( 40.3 LIS): Gennem denne artikel fremgår det, at virksomheden har lov til at foretage acontobetalingerne frivilligt, det vil sige, at det kun er obligatorisk for de virksomheder eller virksomheder, der præsenterer en omsætning på mere end 6 millioner euro. I dette tilfælde vil det blive beregnet med det regnskabsmæssige resultat plus eller minus de skattemæssige justeringer af perioden for de første 3 (første betaling), 9 (anden betaling) eller 11 (tredje betaling) måneder af hvert kalenderår, og derfor; Den brøkdel af 5/7 af resultaterne vil blive anvendt på det beregnede grundlag under hensyntagen til omfanget af operationer i de 12 måneder forud for den aktuelle skatteperiode.

Da denne modalitet er frivillig og valgfri, skal den udtrykkeligt ske gennem en folketællingserklæring, der skal indsendes i februar måned i det kalenderår, hvor den skal træde i kraft.

Hvordan skal formular 202 præsenteres og på hvilke datoer?

Denne model 202 om selskabsskat skal kun indsendes elektronisk gennem AEAT-webstedet via, gennem:

- Brugen af en avanceret elektronisk signatur eller et identifikations- og autentificeringssystem.

- Eller gennem signatursystemet med en adgangsnøgle i en registrering, der tidligere er foretaget som bruger (Cl@vePIN).

Denne nævnte præsentationsform skal foretages af alle, der har den juridiske form som selskaber eller selskaber med begrænset ansvar.

I sagen har skatteyderne mulighed for at fremlægge det i papirformat eller gennem vvia telematik til forbrugerens smag.

Denne model 202 blev samlet til at blive leveret på samme datoer som model 218 og skal indsendes i følgende perioder:

- 1. betaling indtil 20. april.

- 2. betaling indtil 20. oktober.

- 3. betaling indtil 20. december.