La Statens skatteforvaltningsagentur Det er det organ, der har ansvaret for at forvalte told- og skattesystemet i Spanien, og før det skal vi fremlægge vores erklæringer med de skatter, som nationen kræver. Dernæst skal vi tale om et af disse udsagn.

Hvad er model 131?

El model 131 Det er en form, hvor vi skal demonstrere kvartalsvis selvansættelse af brøkophævelsen af Personskatten, kun i tilfælde af at du betaler din skat i Objektiv Skøn, som normalt kaldes "Moduler".

Formålet med denne model er at betale et forskud på grund af din Opgørelse af indkomst, som vil blive brugt til at støtte og drive staten. Med andre ord ville det være lig med den procentdel, der tilbageholdes månedligt fra lønningslisten for alle arbejdere.

Det gælder også for lønmodtagere, når året er slut, bliver alt omlagt i den respektive selvangivelse for at få en idé om, at man har opfyldt sine skattepligter, eller hvis man alligevel skal betale noget til Forvaltningen.

Hvem skal indsende formular 131?

Ikke alle arbejdere eller selvstændige kan præsentere denne model, da de skal være inden for regimet af IRPF moduler, så det er vigtigt at vide, om du er en del af det system.

Der er visse betingelser nødvendige for at kunne betale skat ind Objektiv estimering, som er:

- Det regnskabsår, du gennemfører, skal afspejles i en liste, der offentliggøres ved bekendtgørelsen. Denne liste viser aktiviteter såsom landbrug, handel, fiskeri, transport og gæstfrihed, for at nævne nogle få.

- Den samlede indkomst fra det foregående år kan ikke være større end 250.000 euro.

- Faktureringen til andre virksomheder og fagfolk for arbejde fra det foregående år kan ikke overstige 125.000 euro om året.

- Køb fra det foregående år skal have en mængdegrænse, der ikke overstiger 250.000 euro.

- En tilbageholdelse på 1 % skal medtages i fakturaer for visse regnskabsår.

- Andre økonomiske år, hvis tariffer er i direkte skøn, bør ikke gennemføres, uanset om det er forenklet eller normalt.

Under hensyntagen til ovenstående, alle disse selvstændige arbejdere og ejendomsfællesskaber, der betaler deres skat under modulordningen.

I forhold til formuefællesskaber skal hver partner foretage udbetalingen i rater under hensyntagen til den andel, som deres andel af fællesskabets indkomst er baseret på.

For at få en idé om beskatning inden for et fællesskab af aktiver, kan du som eksempel tage en enhed, der har to partnere, hver af dem gavner fællesskabet med 50 %, hvilket betyder, at når du indsender formular 131, skal du gøre det for de 50 % af virksomhedens overskud.

Hvilken Er måderne og deadlines til at præsentere formular 131?

Dette dokument skal indsendes pr via telematik, ved hjælp af det digitale certifikat eller Cl@ve PIN-koden.

Indsendelsesfristerne er:

- 1 til 20 april.

- 1 til 20 juli.

- 1. til 20. oktober.

- 1 til 30. januar det følgende år, for fjerde kvartals erklæring.

I tilfælde af, at fristen for at anmelde falder på en weekend eller helligdag, skal det ske den førstkommende hverdag.

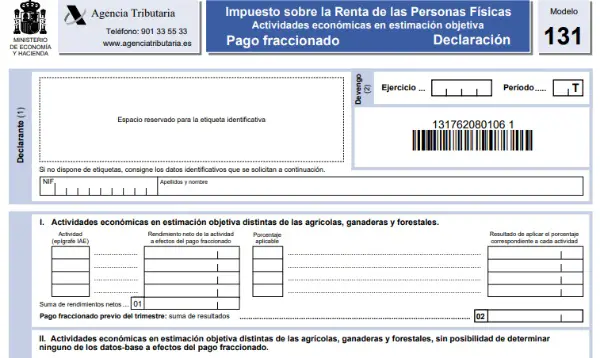

Hvordan udfyldes formular 131?

- Du skal tilgå Skattestyrelsens webportal, hvor du skal angive kvartalet for at angive og indtaste dine data: for- og efternavne, NIF.

- Herefter kommer systemet ind i et andet vindue, hvor du skal angive overskriften for den økonomiske aktivitetsafgift (IAE), som din aktivitet hører under og angive oplysninger om den.

Jo flere sektioner du har registreret i IAE, jo flere skal du udfylde.

For at kontrollere, at alle de oplysninger, du indtaster, er korrekte, kan du klikke på "udkast".

- Når du er færdig med dette afsnit, skal du trykke på "Valider erklæring" eller "Generer forhåndserklæring".

Derefter vil systemet give dig et dokument med følgende punkter, du skal udfylde:

- Deklarant:

I denne del skal du indtaste dine identifikationsoplysninger.

- Periodisering:

I dette afsnit skal år (Regnskabsår) og kvartal (Periode), der svarer til egenvurderingen, angives.

- Afregning:

Dette afsnit har 4 underafdelinger:

- Økonomiske øvelser i andre objektive skøn end skovbrug, husdyrbrug og landbrug.

Du skal kun udfylde denne del, hvis du dedikerer dig til en anden aktivitet end dem, der er nævnt ovenfor, og angiver med IAE-overskriften, hvor din aktivitet svarer til.

Du skal angive alle overskrifterne, da de svarer til dem, du har registreret, og i højre side angive nettopræstationen relateret til hver aktivitet.

Nettoafkastet fratrækkes automatisk. Efter at have angivet IAE-overskriften, vil hjælpeprogrammet give dig flere vinduer, hvor du kan indtaste basisdataene.

Du bør nævne ting som kvadratmeter af de lokaler, hvor du udfører dit regnskabsår, mængden af kontrakteret el, beskæftiget personale, antal køretøjer mv. Afhængig af disse data vil præstationsberegningen blive udført.

Grunddataene er dem, du har den 1. januar i hvert arbejdsår eller i begyndelsen af arbejdsåret, hvis det er forskelligt fra den dato, og der ikke vil være mulighed for at ændre dem i de næste 4 kvartaler.

Hvis nogle af disse data ændres i løbet af året, skal det noteres i selvangivelsen.

Med alle de tidligere relaterede felter, vil disse blive vist i boks 1.

I afsnittet "Gældende procentdel" skal procentdelen angives for at aftale størrelsen af betalingen i rater baseret på antallet af ansatte, du har. Normalt anvendes 4%, hvis der ikke er nogen medarbejder 2%, hvis der er én anvendes 3%.

I boks 2, skal tilføjelsen af resultaterne ved at bruge den procentdel, der svarer til de tidligere nævnte øvelser, udpeges. Et sådant resultat kan være genstand for fradrag for tilbageholdelser eller andre beløb, der kræves ved lov.

- Økonomiske øvelser i objektiv skøn bortset fra skovbrug, husdyr og landbrugsaktiviteter, der ikke kan etablere nogen af basisdataene med henblik på ratebetaling.

Hvis du betaler dine afgifter, og dit regnskabsår ikke tilhører skov-, husdyr- eller landbrugsområdet, og der udover dette ikke er nogen basisdata relateret til den aktivitet, du udfører, skal du udfylde dette afsnit.

I boks 3 Du skal angive det samlede salg eller overskud for det kvartal, der svarer til det, du angiver egenvurderingen i. Du skal medregne løbende tilskud, men ikke kapital- og udligningstilskud.

Løbende tilskud er dem, der opnås for at attestere en minimumsindkomst, eller som dækker minimumsindkomsten, betaler specifikke udgifter og kompenserer for tab hidrørende fra regnskabsåret.

Kapitaltilskud er dem, der opnås for at starte en aktivitet eller til investeringer i bygninger eller anlæg, bl.a.

I boks 4 Resultatet af anvendelsen af 2 % af mængden opnået i rubrik 3 skal angives.

- Økonomiske øvelser inden for skov-, husdyr- og landbrugsområdet i objektivt skøn.

Hvis du betaler skat i moduler, og din praksis er inden for skovbrug, husdyrbrug eller landbrug, skal du udfylde dette afsnit.

I boks 5, skal angive den i kvartalet opnåede indkomst sammen med løbende tilskud, men ikke kapitaltilskud.

I boks 6, skal du angive resultatet af at bruge 2 %. Hvis du er ung landmand, eller landbrugsmedarbejder, og opfylder visse krav, er det muligt at reducere det med 25%.

Det skal tages i betragtning, at hvis dit regnskabsår er af denne karakter, og i det foregående år har 70 % af dit overskud været genstand for tilbageholdelse eller acontobetaling, vil du ikke være forpligtet til at betale i rater, dvs. du skal ikke indsende formular 131.

Samlet afregning:

I boks 7, vil resultatet af tilføjelse af felter 2 plus 4 plus 6 blive vist.

I boks 8, tillæg af tilbageholdelser og acontobetalinger anvendt i kvartalet.

I boks 9, skal du angive fradraget på grund af reduktionen svarende til det foregående års årsoverskud.

Hvis dette beløb er lig med eller mindre end 12.000 euro, fastsættes fradraget mellem 25 og 100 euro. For at udlede dette skal følgende overvejes:

- Hvis beløbet er lig med eller mindre end 9.000 euro, er fradraget 100 euro.

- Hvis beløbet går fra 9.000,01 til 10.000 euro, vil fradraget være på 75 euro.

- Ligger beløbet fra 10.000,01 til 11.000 euro, er fradraget 50 euro.

- Ligger beløbet fra 11.000,01 til 12.000 euro, er fradraget 25 euro.

I boks 10, vil du bestemme forskellen mellem felterne 7, 8 og 9. Hvis resultatet er negativt, er det vigtigt at angive det med "-" tegnet før figuren.

Hvis resultatet er positivt, i boks 11 Negative resultater, der er opstået fra rubrik 15 i de tidligere angivelser, som ikke tidligere er fratrukket, vil blive angivet.

I boks 12, skal du kun udfylde den, hvis rubrik 10 har haft et positivt resultat, men du betaler også lån til køb af din bolig eller istandsættelse heraf.

Beløbet må ikke være større end forskellen mellem rubrik 10 og 11 med en grænse på 660,14 euro om året.

La boks 14 og 15 De udfyldes kun, hvis denne erklæring er komplementær. Hvis dette er tilfældet, skal rubrik 14 vise den udledning, der skal indtastes fra de tidligere indgivne angivelser for samme periode og år.

I boks 15 er resultatet af subtraktionen af boks 13 fra 14.

- adgang

Dette afsnit skal kun udfyldes, hvis resultatet i rubrik 15 er positivt. Hvilket betyder, at du skal lave en “Indkomst til fordel for statskassen”. Her skal du vælge en betalingsmetode og markere den med et X udover at indtaste debetkontooplysningerne.

- At trække fra

Den udfyldes kun, hvis rubrik 15 giver et negativt resultat, så beløbet kan trækkes fra enhver af de næste ratebetalinger i samme regnskabsår.

- Negativ

Hvis boks 15 har et resultat lig nul, skal du markere et X i dette afsnit.

- Supplerende

Du skal markere med en

Det er nødvendigt at angive nummeret på den tidligere erklæring, så den kan vedhæftes som et supplement til denne.