Dette dokument er den erklæring, hvorigennem SMV'er og selvstændige udfører lindkomstindeholdelsesbetalinger på grund af personlig indkomstskat, ikke-hjemmehørende indkomstskat og selskabsskat, af visse overskud af løsøre og visse indkomster. Denne model skal indsendes til statskassen hver tredje måned.

De tilbageholdelser, der anvendes på de mest almindelige indkomster i selvstændige og SMV'er, er dem, der har at gøre med byleje og overskuddet fra økonomiske aktiviteter og arbejde, som i dette tilfælde svarer til 115 og 111 modeller hhv., men præsentationen af dette dokument er meget relevant hvert kvartal, også når det ikke er et udsagn, der refereres til skatteyderens økonomiske aktiviteter.

Indkomst fra løs kapital

Disse refererer til fortjeneste og vederlag, der kommer fra aktiver af løsøre, såsom renter, fortjeneste fra bankprodukter, erhvervslejemål m.fl.

De er med andre ord forskellige fra indkomst fra fast ejendom eller som ikke har tilknytning til de økonomiske aktiviteter, som den skattepligtige udøver.

Hvem skal indsende formular 123?

masse selvstændige, Communities of Goods og SMV'er der har pligt til at tilbageholde eller betale personlig indkomstskat (IRPF), ikke-resident indkomstskat (IRNR) og selskabsskat, som producerer indkomst fra løs kapital. Et eksempel på dette kan være en virksomhed, der yder ydelser, eller en selvstændig erhvervsdrivende, der betaler renterne på lån uden for bankerne.

Ved indkomst af løsøre, der er fri for indeholdelse for et beløb, skal den oplyses, men under hensyntagen til, at resultatet bliver nul, hvilket betyder, at det vil være nødvendigt at sætte kryds i den negative angivelsesboks.

Hvis du ikke har modtaget indkomsten fra løsøre inden for den frist, der skal angives, er det ikke nødvendigt at fremvise blanket 123.

Hvordan præsenteres og annulleres Model 123?

For at præsentere denne model, kan du gøre ansigt til ansigt kun for fysiske personers vedkommende i statskassens kontorer. Det kan også gøres ved via elektronisk, ved at bruge det digitale certifikat, besøge finansministeriets hjemmeside.

I tilfælde af at fradraget af afregningen skal bogføres og beløbet foretages med direkte debitering, dette kan kun ske elektronisk, og der vil ikke være behov for at gå i banken, af den grund at statskassen uploader udbetalingen af resultatet på din konto den 20. i de måneder, hvor selvangivelsen skal fremvises.

I tilfælde af at betalingen ved direkte debitering ikke skal foretages, skal den afregnes på et hvilket som helst af de kontorer, hvor de udsteder betalingsbeviset, der inkluderer NRC (Complete Reference Number), som er påkrævet for at kunne Indsend formular 123 elektronisk.

Hvilke deadlines er der for at præsentere Model 123?

Præsentationen af dette dokument kan ske kvartalsvis eller månedligt. Det kvartalsvise er det mest almindelige for selvstændige og SMV'er, og på den måde præsenteres det i perioden fra 1. januar til 20. januar, april og oktober, hvilket ville falde sammen med moms- og selvangivelsen. Opgørelserne for månederne juli og august indsendes i september.

Månedspræsentationen laves kun af store virksomheder, som arbejder med beløb større end 6.010.121,04 euro. Præsentationen foretages hver måned i de første tyve kalenderdage med undtagelse af juli, som svarer til hele august måned og de første tyve dage i september.

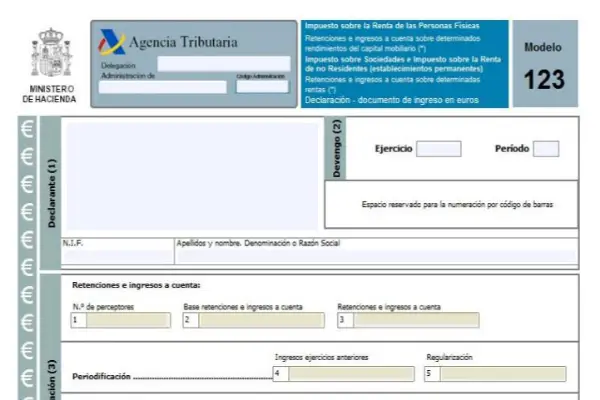

Hvordan udfyldes formular 123?

Måden at udfylde denne formular på svarer til model 111 eller 115.

Det første afsnit er identifikationsafsnittet, her skal alle skatteyderens data indtastes, efterfulgt af periodiseringssektionen, herefter afregningsafsnittet, så tillægs- og indkomstafsnittet.

Likvidationsparten ejer otte kasser som er:

- Boks 1: Her skal medregnes antallet af skattepligtige, der har opnået indkomst af løsøre.

- Boks 2: Her tilføjes alle grundlag for tilbageholdelse og betaling til konto.

- Boks 3: Den fulde betaling af tilbageholdelser og acontobetalinger foretaget i den periode, der anmeldes.

- Boks 4: Denne rubrik og de efterfølgende skal kun udfyldes i de særlige tilfælde, hvor der er modtaget indkomst fra løs kapital, hvor der er foretaget acontobetalinger i funktioner før 1999 og i 2018 anvendes den endelige tilbageholdelse og legalisering:

- Boks 5: Leverer fradraget af fradraget af endelige tilbageholdelser og acontobetalinger beløbet af acontobetalinger udført i funktioner før 1999, der svarer til disse, så længe deres forskel er positiv.

- Boks 6: Her indtaster du tillæg af tilbageholdelser og acontobetalinger og deres respektive regulering. Det vil med andre ord være tilføjelsen af boks 3 og 5.

- Boks 7: I denne rubrik skal du kun angive mængden af de tidligere deklarationer, der opfylder samme periode, funktion og koncept, hvis der er tale om en supplerende deklaration.

- Boks 8: Resultatet af tilføjelsen af rubrik 6 og 7 er angivet.

Model 123 har en årsvariant, der samler resultatet af summen af alle disse kvartalsmodeller, det er Model 193.