Blandt de mange dokumenter, som vi konstant skal fremlægge for at overholde vores juridiske forpligtelser, er model 111 der henviser til Kvartalsvis tilbagelevering af tilbageholdelsen af den personlige indkomstskat, der gælder for arbejdsgivere, fagfolk og arbejdstagere.

Dette dokument skal indsendes af selvstændige og virksomheder med ansatte ansat på lønningslisten, også i tilfælde af at de har ansat selvstændige ydelser, der faktureres inklusive tilbageholdelse.

El model 111 skal forelægges statskassen kvartalsvis, hvilket betyder, at den selvstændige eller virksomheden leverer en procentdel af penge, der ikke er betalt til deres entreprenører eller til andre enheder på deres respektive fakturaer, der skal overføres til statskassen på deres vegne. Derefter returneres disse penge af statskassen afhængigt af proceduren til arbejdsgiveren eller arbejdstageren som beskrevet i selvangivelsen.

Hvem skal indsende formular 111?

Dette dokument skal præsenteres i statskassen af alle dem iværksættere og freelancere, der har trukket indkomst i følgende situationer:

- Overskud fra økonomisk aktivitet, som i tilfælde af lønning og afvikling af arbejdstagere.

- Overskud til overvejelse af økonomiske aktiviteter: husdyr, landbrug, forretningsaktiviteter, der er deklareret af moduler, så de kræver tilbageholdelse af 1%, fagfolk såsom levering af tjenester såsom advokat, leder, analytiker, som kan have tilbageholdelse 7 eller 15 %.

- Overskud fra intellektuel ejendomsret, teknisk bistand, industriel ejendom, forretning, ejendomsleasing, overførsel af billedrettigheder, blandt andre.

- Præmier opnået for blandt andet at have deltaget i konkurrencer, lodtrækninger, spil.

- Patrimonial indkomst på grund af skovudnyttelse i offentlige skove.

Der skal meddeles statskassen med forudgående præsentation af modeller 036 eller 037 for senere at præsentere modellen 111.

Formular 111 indgivelsesfrister

Dette dokument skal præsenteres inden for en periode på højst 20 kalenderdage efter afslutningen af hvert kvartal som fastsat i den finanspolitiske kalender.

- Første trimester: fra 1. til 20. april begge.

- Andet kvartal: fra 1. til 20. juli begge.

- Tredje kvartal: fra 1. til 20. oktober begge.

- Fjerde kvartal: fra 1. til 20. januar begge.

Der er to muligheder for introducer Model 111 for selvstændige erhvervsdrivende:

- På elektronisk måde: til dette er det nødvendigt at være i stand til at autentificere med det elektroniske certifikat eller have den elektroniske signatur aktiveret, hvorefter du skal gå ind på Treasury-webstedet og følge trinene.

- Fysisk tilstedeværelse i agenturet: med denne mulighed bliver du nødt til at udskrive forhåndsangivelsen inden for skattebureauet, udfylde den, og i tilfælde af at du går ud for at komme ind, skal du gå til den tilsvarende bank foretage betalingen.

For SMV'er kan de kun præsentere denne model elektronisk.

I begge situationer er det bedst at blive hjulpet af en rådgiver.

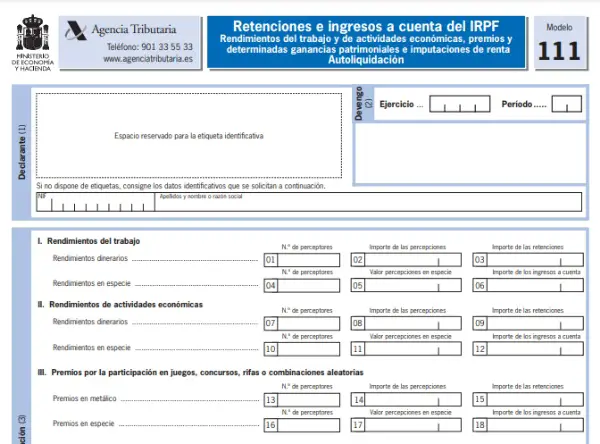

Hvordan udfyldes formular 111?

- Først skal vi udfylde identifikationsfelterne med vores tilsvarende data.

- I marken "Periodisering" det tilsvarende kvartal og det indeværende år skal angives.

- I afsnittet "Afregning" Oplysningerne om overskuddet opnået ved de økonomiske aktiviteter og indtægterne for de arbejder, som tilbageholdelsen er anvendt på, skal angives. Inden for detaljerne skal du indtaste antallet af modtagere, beløbet for tilbageholdelse, beløbet på kontoen og størrelsen på betalinger i naturalier.

De belønninger, der er knyttet til tilbageholdelse eller indkomst, både i penge og in natura, skal også angives. Detaljerne om betalinger foretaget af klarereren som et resultat af de skovfordele, der betyder kapitalgevinster, skal tilføjes. Og hensynet til overførsel af billedrettigheder skal også angives.

- I "Boks 30" Resultatet af summen af indkomst og tilbageholdelse, der er beskrevet ovenfor, reflekteres.

Dette resultat bestemmer det beløb, der skal betales til statskassen.

Det sker også, at "selvvurderingen" er "negativ", hvis der i kvartalet ikke skulle foretages tilbageholdelser. I dette tilfælde, at resultatet er lig med nul, skal formular 111 præsenteres på samme måde. Det skal gøres på det skattekontor, der svarer til din skatteadresse, hvor vi tidligere har præsenteret formularer 036 eller 037 til registrere en sådan forpligtelse.