Yn yr erthygl ganlynol, popeth sydd angen i chi ei wybod am y Model 349 sy'n cyfateb i'r datganiad ailadroddus o weithrediadau o fewn y gymuned O ran y model AEAT hwn, cyflwynir beth ydyw, pwy sy'n gorfod ei ddatgan, ar ba amser, sut i'w wneud a beth yw'r berthynas sydd ganddo â Model 303.

Beth yw Ffurflen 349 o'r AEAT?

El Mae ffurflen 349 yn ffurflen addysgiadol y mae personau (cwmnïau) naturiol (ymreolaethol) a chyfreithiol yn nodi eu holl weithrediadau o fewn y gymuned. Mae hyn yn golygu bod y datganwyr hyn yn cyhoeddi'r holl brynu a gwerthu nwyddau a / neu wasanaethau a wneir i gwmni neu weithiwr proffesiynol sydd wedi'i leoli mewn gwladwriaeth arall sy'n perthyn i'r Undeb Ewropeaidd.

I berfformio hyn datganiad addysgiadol o weithrediadau o fewn y gymuned Mae'n bwysig nodi bod yn rhaid i chi fod wedi'ch cofrestru yn y Gofrestrfa Gweithrediadau Mewn Cymuned (ROI), bod â NIF o fewn y gymuned a chyhoeddi'r anfoneb heb TAW.

Mae'r NIF rhyng-gymunedol, a elwir hefyd yn rhif gweithredwr rhyng-gymunedol, yn rhif adnabod a gafwyd gan gwmnïau neu weithwyr proffesiynol ar ôl cofrestru yn y Gofrestr Gweithrediadau Rhyng-gymunedol i wneud gwerthiannau neu i allu darparu gwasanaeth penodol. Gwneir y cofrestriad hwn trwy Asiantaeth Gweinyddu Treth y Wladwriaeth neu'r Asiantaeth Dreth (AEAT).

Pwy sy'n ofynnol i gyflwyno Ffurflen 349 o'r AEAT?

El Mae Model 349 yn cael ei gymhwyso ac mae'n orfodol i'r holl bobl drethadwy hynny o'r Dreth Ar Werth (TAW), hynny yw, beth bynnag yw'r drefn TAW y maent yn cael ei threthu ynddo a waeth beth yw'r swm, maent wedi cyflawni gweithrediadau o fewn y gymuned, hynny yw, mae'n rhaid eu hysbysu i'r Trysorlys o dan gyflwyniad ffurflen 349 o dan yr amodau canlynol a , mae'n berthnasol i bynciau sydd:

- Caffael nwyddau gan gwmnïau sydd wedi'u lleoli yn aelod-wledydd yr Undeb Ewropeaidd (UE).

- Gwerthu nwyddau i gwmnïau sydd wedi'u lleoli yn aelod-wledydd yr UE.

- Darparu rhywfaint o wasanaeth i aelodau o'r UE.

- Prynu gwasanaethau gan aelodau'r UE.

- Maent hefyd yn cynnwys yr holl bobl oddefol hynny sy'n danfon nwyddau ar ôl caffaeliadau eithriedig o fewn y gymuned o fewn fframwaith gweithrediadau trionglog.

- Gwerthwyr sy'n cludo nwyddau i Aelod-wladwriaethau eraill o dan gytundeb gwerthu llwyth.

Pwysig:

Yn ôl Ymchwiliad Rhwymo V2525-13 ar Orffennaf 26, 2013, ni fydd yr holl bynciau hynny sydd wedi cofrestru fel gweithredwr o fewn y gymuned nad ydynt wedi cyflawni unrhyw weithrediad o fewn y gymuned yn y cyfnod datgan, “NI FYDD YN RHWYMEDIGAETH” i gyflwyno ffurflen 349 .

Pryd y dylid cyflwyno Ffurflen 349 AEAT?

Yn ôl Celf 81 o'r Rheoliadau Treth, dywedir bod yn rhaid cyflwyno Ffurflen 349 yn fisol a rhaid ei gwneud yn ystod yr ugain diwrnod cyntaf. Fodd bynnag, mae posibilrwydd ei gyflwyno bob chwarter neu bob blwyddyn, cyhyd â bod y gofynion hanfodol canlynol yn cael eu bodloni:

- Cyflwyniad chwarterol: Pan nad yw swm y trafodion o fewn y gymuned yn y chwarter cyfeirio wedi bod yn fwy na 50.000 ewro (heb TAW), nac yn y pedwar chwarter calendr blaenorol.

Os cyflwynir y 349 ffurf chwarterol, y dyddiadau cau ar gyfer cyflwyno yw:

- Chwarter 1af: Rhwng Ebrill 1 ac 20.

- 2il chwarter: Rhwng Gorffennaf 1 ac 20.

- 3ydd chwarter: Rhwng Hydref 1 a 20.

- 4ydd chwarter: Rhwng Ionawr 1 a 30 y flwyddyn ganlynol.

Os cyflwynir y 349 ffurflen fisol, mae'r tymor yn rhedeg o'r 1af i'r 20fed o'r mis canlynol.

Os cyflwynir y 349 ffurflen flynyddol, mae'r tymor rhwng 1 Ionawr a 30 Ionawr y flwyddyn ganlynol. Mae'r cyflwyniad blynyddol hwn, yn ôl Deddf Archddyfarniad Brenhinol 3/2020, ar 4 Chwefror, sy'n addasu Celf 81 o'r RIVA yn weithredol o Fawrth 1, 2020, mae'r posibilrwydd o gyflwyno'r model 349 hwn yn flynyddol yn cael ei ddileu yn ystod y cyntaf 30 diwrnod o Ionawr y flwyddyn ganlynol, ar gyfer yr holl ddynion busnes neu weithwyr proffesiynol hynny sy'n gorfod ei gyflwyno lle mae'r ddau amgylchiad canlynol yn cytuno:

- Pan nad yw cyfanswm y danfon nwyddau a gwasanaethau (ac eithrio TAW) a wnaed yn ystod y flwyddyn galendr flaenorol wedi bod yn fwy na 35.000 ewro.

- Pan nad yw cyfanswm y danfon nwyddau, ac eithrio dulliau cludo newydd, sydd wedi'u heithrio rhag treth yn unol â darpariaethau adrannau un a thri o Gelf 25 o'r Gyfraith Drethi a wnaed yn ystod y flwyddyn galendr flaenorol, yn fwy na 15.000 ewro .

Beth yw'r ffyrdd o gyflwyno ffurflen AEAT 349?

Rhaid cyflwyno ffurflen 349 yn electronig yn unig, yn ôl dod i rym Gorchymyn HAC / 174/2020, ar 4 Chwefror, mae hyn yn unol â darpariaethau Gorchymyn HAP / 2194/2013, ar Dachwedd 22, sy'n rheoleiddio'r gweithdrefnau a'r amodau cyffredinol ar gyfer cyflwyno hunan hunan - asesiadau, datganiadau addysgiadol, datganiadau cyfrifiad, cyfathrebiadau ac ceisiadau ad-daliad, o natur treth.

I gyflwyno'r ffurflen 349 yn electronig, gellir ei gwneud gyda'r DNI neu dystysgrif electronig, trwy Swyddfa Rithwir y Trysorlys, neu drwy feddalwedd gyfrifo lle mae cyfrifo, lawrlwytho a mewnforio'r ffeil o gyfrifiadur yn uniongyrchol i'r system gyllid. .

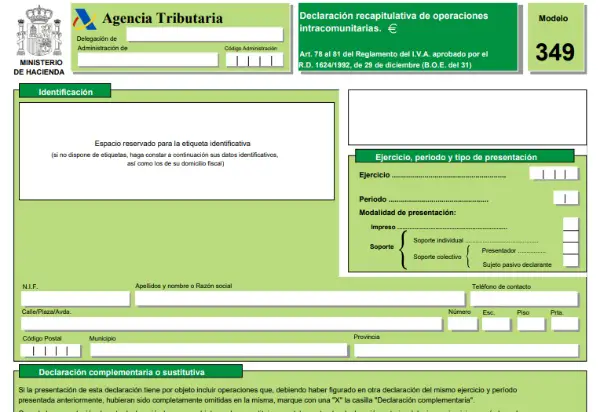

Dangosir model 349 sy'n cyfateb i'r datganiad ailadroddus o weithrediadau o fewn y gymuned isod:

Sut i lenwi ffurflen 349 gam wrth gam?

Er mwyn llenwi ffurflen 349 a gallu cydymffurfio â'r gofynion a sefydlwyd ar gyfer datgan addysgiadol trafodion o fewn y gymuned personau goddefol, rhaid cymryd y camau canlynol:

- Ar y ddalen gyntaf:

- ID: Yma mae'n rhaid i chi ddarparu data o'r person sy'n datgan (enwau a chyfenwau, NIF, gwybodaeth gyswllt, ymhlith eraill).

- Ymarfer, cyfnod a'r math o gyflwyniad.

- Crynodeb o'r datganiad: yma mae'n rhaid i chi nodi cyfanswm nifer y gweithrediadau rhyng-gymunedol, swm y gweithrediadau, cyfanswm nifer y gweithredwyr rhyng-gymunedol gyda'r cywiriadau priodol a'u swm.

- Cyflwyniad mewn cefnogaeth ar y cyd: hyn rhag ofn y bydd yn rhaid cyflwyno taflen gryno ar gyfer pob unigolyn (hunangyflogedig) neu entrepreneur unigol yn datgan.

- Dyddiad a llofnod y datganwr.

- Rheoli.

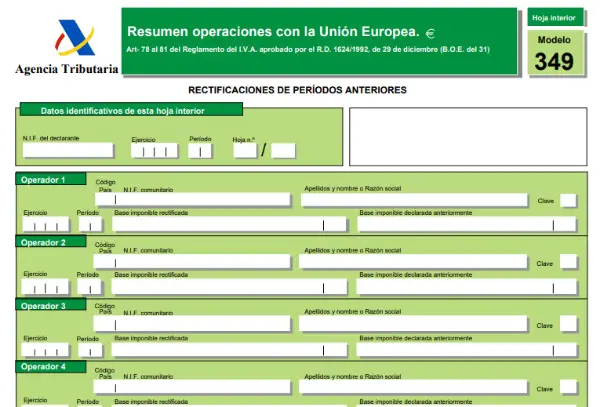

- Taflenni canlynol: Yn y rhan fewnol hon o'r datganiad, rhaid nodi'r holl wybodaeth sy'n cyfeirio at y datganiad rhyng-gymunedol, fel; perthynas gweithrediadau rhyng-gymunedol a chywiriadau cyfnodau blaenorol. Ymhlith y data sydd i'w gyflenwi mae:

- Cod Gwlad.

- NIF

- Enw busnes neu (Enwau a Chyfenwau, os yw'n berthnasol).

- allweddol (yn y gofod hwn nodwch y math o weithrediad).

- Sylfaen drethadwy TAW (o'r gweithrediadau a gyflawnwyd).

- Taflen gywiro: Yn y gofod hwn, cynhelir yr un weithdrefn ar y daflen gywiro am gyfnodau blaenorol.

- Mae'r math o god trafodion rhyng-gymunedol fel a ganlyn:

A Ar gyfer caffaeliadau o fewn y gymuned o nwyddau a wneir gan y person trethadwy sy'n gwneud y datganiad, mae trosglwyddiadau nwyddau o Aelod-wladwriaeth arall o'r UE wedi'u cynnwys.

E Ar gyfer cyflenwadau nwyddau o fewn y Gymuned a wneir gan y person trethadwy sy'n gwneud y datganiad, mae trosglwyddiadau nwyddau i Aelod-wladwriaeth arall wedi'u cynnwys.

T Ar gyfer danfoniadau mewn Aelod-wladwriaeth arall ar ôl caffaeliadau eithriedig o fewn y Gymuned, a wneir o fewn fframwaith gweithrediad trionglog.

S Ar gyfer gwasanaethau o fewn y gymuned a roddir gan y datganwr.

I Ar gyfer caffaeliadau o fewn y gymuned o wasanaethau sydd wedi'u lleoli yn nhiriogaeth cymhwyso'r dreth, a ddarperir gan entrepreneuriaid neu weithwyr proffesiynol a sefydlwyd mewn Gwladwriaeth arall sydd hefyd yn aelod o'r UE ac y mae'r derbynnydd yn ei datgan.

M Ar gyfer danfon nwyddau o fewn y gymuned ar ôl mewnforio eithriedig yn unol â Chelf 27.12º a sefydlwyd gan y Gyfraith TAW.

H Mae'r allwedd hon ar gyfer danfoniadau a wneir gan y cynrychiolydd treth fel y darperir yn Erthygl 86.3 o'r Gyfraith, nwyddau ar ôl mewnforio eithriedig.

Nodyn: Yn ôl Deddf Brenhinol-Archddyfarniad 3/2020, ar 4 Chwefror, mae'r ffordd o anfon nwyddau ar lwyth i Aelod-wladwriaeth arall o'r UE yn cael ei wneud gan ddefnyddio'r codau canlynol:

R Ar gyfer trosglwyddo nwyddau a wneir.

D Dychwelyd nwyddau o Aelod-wladwriaeth arall o'r UE y cawsant eu hanfon atynt o'r blaen o diriogaeth y cais am TAW (TAI).

C Yn lle derbynnydd y nwyddau hynny sydd wedi'u hanfon neu eu cludo i Aelod-wladwriaeth arall o'r UE.