Mae Model 216 sy'n cyfateb i'r IRNR yn ymwneud â'r Dreth Incwm Dibreswyl. Mae'n dreth sy'n cael ei rheoleiddio gan Gyfraith 41/1998 ar Ragfyr 9, sy'n rheoleiddio trethiant "Di-breswylwyr" mewn ffordd unedig. Gweithredwyd y Gyfraith hon er mwyn sefydlu cysylltiadau rhyngwladol yr holl bobl oddefol hynny a oedd yn datblygu bryd hynny ac a oedd angen y math hwn o ddeddfwriaeth.

Mewn Treth Incwm Dibreswyl (IRNR), "Mae o natur uniongyrchol ac mae hynny'n trethu'r incwm a geir yn Sbaen gan unigolion neu endidau nad ydynt yn preswylio yn y wlad hon."

Yn strwythur system dreth Sbaen, mae yna feini prawf penodol sy'n gofyn am fod yn destun treth benodol, yn eu plith mae:

- Teyrnged rhwymedigaeth bersonol: Ystyrir bod yn rhaid i berson sy'n byw yn Sbaen dalu'r incwm sydd ganddo yn y wlad hon neu mewn gwlad arall.

- Teyrnged rhwymedigaeth frenhinol: Ystyrir bod yn rhaid i berson nad yw'n byw yn Sbaen, ond sydd ag asedau yn y wlad hon, dalu'r deyrnged berthnasol.

Pwy sy'n byw a phwy sydd ddim?

Ystyrir mai person neu endid naturiol sy'n byw yn nhiriogaeth Sbaen yw'r rhai sy'n cwrdd â'r gofynion canlynol yn ôl Asiantaeth Gweinyddu Treth y Wladwriaeth (AEAT):

- Pawb sy'n aros mwy na 183 diwrnod, yn ystod blwyddyn galendr yn y wlad. Dylid ystyried bod y swm yn ystyried absenoldebau achlysurol, cyhyd â; nid yw'r trethdalwr yn profi preswyliad treth mewn gwlad arall.

- Rhaid lleoli'r prif gnewyllyn neu seiliau gweithgareddau neu fuddiannau economaidd y trethdalwr yn nhiriogaeth Sbaen, naill ai'n uniongyrchol neu'n anuniongyrchol.

- Mae'r bobl sy'n dibynnu ar y person naturiol hwn (gallant fod yn briod nad ydynt wedi'u gwahanu'n gyfreithiol a'r plant bach) fel arfer yn byw yn nhiriogaeth Sbaen.

Nodyn: Os nad yw rhywun yn cwrdd ag unrhyw un o'r gofynion hyn, yna fe'u hystyrir yn ddibreswyl ac felly bydd yn rhaid iddynt lenwi Ffurflen 216 ac yn flynyddol, yn ôl Ffurflen 296.

Pwy sy'n ofynnol i dalu'r INRN a chydymffurfio â Model 216?

Yn ôl Celf 13 o'r Gyfraith Treth Incwm Dibreswyl (IRNR), rhaid i'r achosion canlynol dalu'r IRNR:

- Yr unigolion neu'r endidau hynny nad ydynt yn byw yn nhiriogaeth Sbaen, ond sy'n cael incwm yno, ac eithrio'r rhai sydd eisoes yn cyfrannu at dalu Treth Incwm Personol (IRPF).

- Yr unigolion naturiol hynny sy'n dramorwyr sydd, oherwydd eu statws cyflogaeth mewn swyddfeydd diplomyddol neu gonsylaidd, yn byw yn nhiriogaeth Sbaen.

- Yr holl endidau hynny o dan y drefn dyrannu incwm sydd â phresenoldeb yn nhiriogaeth Sbaen ond sydd wedi'u sefydlu y tu allan i Sbaen.

- Y cwmnïau yswiriant hynny sydd â'u domisil mewn aelod-wladwriaeth arall o'r "Ardal Economaidd Ewropeaidd", sy'n gweithredu yn Sbaen o dan y drefn darparu gwasanaeth am ddim mewn perthynas â'r gweithrediadau a wneir yma.

- Bydd y cwmnïau dyfarnu hynny yn gyfrifol am gadw neu adneuo oherwydd y cwmni neu'r person awdurdodedig. Yn yr achosion hyn, gellir eithrio'r gwobrau hynny o loterïau a betiau penodol.

Beth yw'r dyddiad cau ar gyfer ffeilio Ffurflen 216?

Er mwyn talu'r Dreth Incwm Dibreswyl (IRNR), rhaid ffeilio'r ffurflen 216 bob chwarter yn 20 diwrnod cyntaf misoedd Ebrill, Gorffennaf, Hydref ac Ionawr, yn y drefn honno ac, a nodir isod:

- Tymor 1af: o Ebrill 1 i 20, y ddau ddiwrnod wedi'u cynnwys.

- 2il dymor: rhwng Gorffennaf 1 a Gorffennaf, y ddau ddiwrnod wedi'u cynnwys.

- 3ydd trimester: o Hydref 1 i 20, y ddau ddiwrnod wedi'u cynnwys.

- 4ydd chwarter: o Ionawr 1 i 20, y ddau ddiwrnod wedi'u cynnwys.

Yn achos corfforaethau mawr, prynir y Model 216 hwn yn fisol.

Gellir gwneud y datganiad IRNR mewn unrhyw endid sy'n cydweithredu, fel y maent; Banciau, Banciau Cynilo, Undebau Credyd, ac ati, sydd wedi'u lleoli yn nhiriogaeth Sbaen, gan ystyried bod gan y datganiad y labeli adnabod priodol ynghlwm.

Gall yr achos ddigwydd lle nad oes unrhyw ddal yn ôl, fodd bynnag, rhaid bod yn glir, p'un a yw'r posibilrwydd hwn yn digwydd, fod y datganiad IRNR yn orfodol, gan arwain at a Datganiad Negyddol. Os mai dyma'r achos a gyflwynir, yna gellir defnyddio'r datganiad yn uniongyrchol heb wneud unrhyw flaendal trwy bost ardystiedig yn yr adrannau canlynol:

- Yn y Ddirprwyaeth Ganolog o Drethdalwyr Mawr.

- Yn Unedau Rheoli Cwmnïau Mawr.

- Yn Dirprwyo neu Weinyddu Asiantaeth Gweinyddu Treth y Wladwriaeth (AEAT) sy'n cyfateb i domisil treth y trethdalwr. Dylid cofio, os nad yw'r labeli adnabod cyfatebol ynghlwm, efallai y bydd yn rhaid cyflwyno llungopi o'r cerdyn neu'r ddogfen sy'n profi'r rhif adnabod treth.

Yn yr achos penodol bod person naturiol yn gwneud y datganiad yn uniongyrchol yn swyddfeydd yr Asiantaeth Dreth, ni fydd angen atodi llungopi o'r ddogfen sy'n ardystio'r NIF.

Nodyn: Os yw datodiad yr IRNR yn cael ei wneud allan o amser i'r cyfnod penodedig am resymau y tu hwnt i'w rheolaeth, caiff yr Asiantaeth Dreth sefydlu cosb, a bydd ei gwerth yn dibynnu a yw'n derbyn unrhyw ofyniad blaenorol.

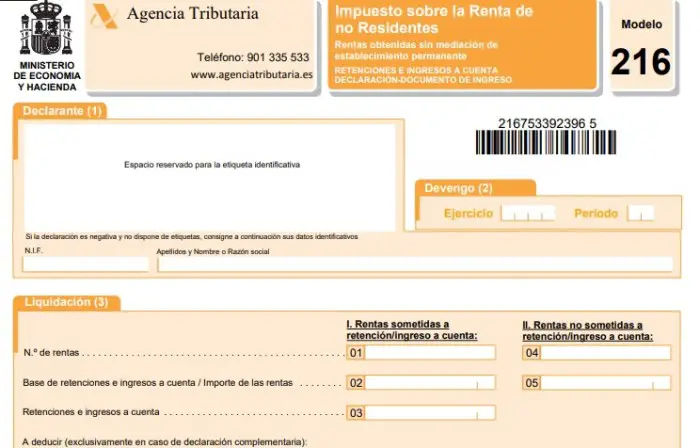

Sut i lenwi Ffurflen 216 o'r IRNR?

Gellir cael y ffurflenni treth, ac yn yr achos penodol hwn, Ffurflen 216 o'r IRNR, trwy gyrchu pencadlys electronig yr Asiantaeth Drethi, trwy glicio ar yr adran ar weithdrefnau, trethi a ffioedd. Yna mewn Treth Incwm a Phreswylwyr 216.

Cyn llenwi Ffurflen 216, mae'n bwysig gwybod y cytundebau y mae Sbaen wedi'u llofnodi â gwledydd eraill er mwyn osgoi osgoi talu trethi incwm a chyfoeth. Gellir ymgynghori â'r cytundebau hyn trwy'r Cytundeb trethiant dwbl, lle gallwch hefyd weld yr incwm y mae'n rhaid ei dalu ac ym mha wlad y bydd y taliad yn cael ei wneud.

Nawr, unwaith y bydd cam y paragraff blaenorol wedi'i egluro, yna, cymerir y camau i lenwi Ffurflen 216 o'r IRNR:

- Datganwr: Rhaid atodi labeli adnabod i'r rhan hon ac fe'u darperir gan Asiantaeth Gweinyddu Treth y Wladwriaeth (AEAT). Os nad yw'r labeli hyn ar gael, yna mae'n rhaid cwblhau'r data adnabod cyfatebol.

- Croniadau: Yma mae'r data ar gyfer y flwyddyn ariannol a'r cyfnod neu'r chwarter sy'n cyfateb i'r datganiad yn cael eu llenwi. Yn achos model misol sydd yn yr achos hwn yn berthnasol i gwmnïau mawr, yna mae'n rhaid nodi'r mis.

- Setliad: Yn y rhan hon o'r model, mae dau gam sef:

- Incwm sy'n ddarostyngedig i'w ddal yn ôl neu ei adneuo ar gyfrif:

Blwch 01: Rhaid i chi ysgrifennu cyfanswm yr incwm lle mae rhwymedigaeth i ddal yn ôl neu wneud y blaendal ar gyfrif yn y mis neu'r chwarter sy'n wrthrych y datganiad.

Blwch 02: Rhowch gyfanswm y seiliau incwm dal yn ôl neu gyfrif i'r incwm sydd i'w ddatgan ym mlwch 01.

Blwch 03: Yma rydych chi'n nodi cyfanswm yr ataliadau a'r taliadau ar gyfrif sy'n cyfateb i'r incwm a ddatganwyd ym mlwch 01.

- Incwm nad yw'n ddarostyngedig i'w ddal yn ôl neu ei adneuo ar gyfrif:

Blwch 04: Yma mae'n rhaid i chi nodi cyfanswm yr incwm sy'n ddarostyngedig i dreth sydd wedi'i eithrio rhag dal yn ôl neu adneuo ar gyfrif.

Blwch 05: Rhowch gyfanswm yr incwm sydd wedi'i ddatgan ym mlwch 04.

Blwch 06: Rhowch y canlyniadau i'w nodi o'r ffurflenni blaenorol ar gyfer yr un cysyniad, blwyddyn a chyfnod (dim ond yn achos ffurflen atodol y mae hyn yn berthnasol).

Blwch 07: Rhowch y swm sy'n cyfateb i dynnu blychau 03 a 06.

- Mynediad: Yn y rhan hon, rhaid i chi farcio gyda "X" y blwch sy'n cyfateb i'r dull talu ac yna ysgrifennu'r swm gyda'r swm i'w nodi yn y blwch sydd wedi'i alluogi. Mae'n bwysig bod y swm hwn yn cyfateb i'r swm ym mlwch 07. Os yw'r achos o wneud y blaendal yn ôl balans y cyfrif yn digwydd, yna mae'n rhaid llenwi'r data yn y blwch sy'n dweud: Cod Cyfrif Cleient (CSC).

- Datganiad Negyddol: Rhaid i'r blwch hwn gael ei farcio ag "X" os cyflwynir incwm nad yw'n destun dal yn ôl neu daliad ar gyfrif, a bod swm yr ataliadau a'r taliadau ar gyfrif yn hafal i sero (incwm blwch 03).

- Cyflenwol: Rhaid marcio'r blwch hwn ag “X”, rhag ofn bod y datganiad blaenorol yn cyfateb i'r un cysyniad, blwyddyn a chyfnod. Os felly, rhaid ysgrifennu rhif y ddogfen ategol sy'n arwydd o'r datganiad blaenorol.

- Cwmni: Yn y rhan hon, rhaid i chi roi llofnod y daliwr yn ôl, y person sy'n gorfod gwneud y taliad ar gyfrif neu gynrychiolydd unrhyw un o'r uchod sy'n ffeilio'r ffurflen. Rhaid ychwanegu dyddiad y datganiad hefyd.