El Model 202 o'r Asiantaeth Dreth, yn a ffurflen dreth a gymhwysir i endidau i wneud y rhandaliad o Dreth Gorfforaeth (IS), a elwir hefyd incwm corfforaethol neu dreth elw. Treth yw hon a gymhwysir yn uniongyrchol ar elw cwmnïau a chymdeithasau, fel ffordd y gall endidau symud ymlaen ran o gyfanswm y taliad y mae'n rhaid ei wneud pan gyflwynir y datganiad terfynol, trwy ffurflen 200. Bydd y taliadau rhandaliadau hyn wedi'i ddidynnu o gyfanswm taliad yr IS.

Mae'n edrych fel Treth incwm bersonol (IRPF), ond yn lle gorfodi unigolion, mae'n trethu cwmnïau ac endidau yn y maes cyfreithiol. Yn gyffredinol, mae'r math hwn o bartneriaethau'n cynnwys partneriaethau cyfyngedig, unig berchnogaeth ac yn 2014, gweithredwyd partneriaethau sifil, megis cymdeithasau, endidau chwaraeon neu AMPAS ysgolion a oedd wedi'u heithrio pe na bai'r gyllideb yn cyrraedd y 100.000 ewro.

I ddechrau, cyn diwygio'r dreth hon, roedd gwahanol fathau o dreth Treth Gorfforaeth, a oedd yn dibynnu'n bennaf ar faint y cwmni a'i elw. Yna, yn 2014 cytunwyd bod yn rhaid i gwmnïau mawr dalu 30% o’u helw, tra bod busnesau bach a chanolig a micro-gwmnïau 25%, ac eithrio rhai achosion penodol a oedd yn talu 20% yn unig.

Fel 2016, bydd y Treth gorfforaeth Mae'n cael ei ostwng mewn ffordd gyffredinol ac ar yr un pryd mae rhai meini prawf yn unedig, lle, mae'n cael ei addasu bod yn rhaid i bob cwmni (cwmnïau mawr, busnesau bach a chanolig a micro-gwmnïau) dalu'r un peth, hynny yw, gan adael y ganran ar 25%, waeth beth fo cyfaint eu biliau. Yn y modd hwn, mae cwmnïau bach yn cynnal taliad sy'n hafal i'r un blaenorol, tra gall cwmnïau mawr fanteisio ar y gostyngiad neu'r gostyngiad hwn.

Beth yw pwrpas Model 202?

Mae'r Model 202 hwn ar gyfer ymlaen llaw i'r Weinyddiaeth ran o'r taliad a fydd yn cyfateb i gwmni neu gymdeithas pan ddaw'r amser i dderbyn y budd-dal. A'r syniad o wneud y taliad rhandaliad hwn gan ddefnyddio ffurflen 202 yw bod y taliad yn haws neu'n fwy hygyrch ar ddiwedd pob datganiad a wneir yn flynyddol, fel na fydd yn rhaid i chi dalu popeth ar unwaith. Os bydd y cyfraniad a wneir trwy'r taliad rhandaliad yn arwain at golledion, bydd yr Asiantaeth Dreth yn dychwelyd yr hyn a ordalwyd.

Pwy sy'n ofynnol a phwy nad yw'n ofynnol iddo ffeilio Ffurflen 202?

Pob cwmni a / neu sefydliad sy'n maent yn y rhwymedigaeth a talu'r dreth sy'n cyfateb i Model 202, yw'r holl gwmnïau, cwmnïau neu gymdeithasau hynny sydd wedi'u lleoli yn Sbaen yn barhaol neu sydd ar ffurf trefn priodoli incwm ac sydd wedi'u hymgorffori yn nhiriogaeth Sbaen, ond sydd â phresenoldeb yn Sbaen o hyd.

Bydd y cwmnïau hyn yn cael eu hastudio ac os ydynt yn cwrdd â'r gofynion canlynol, rhaid iddynt gydymffurfio'n orfodol â'r model 202.

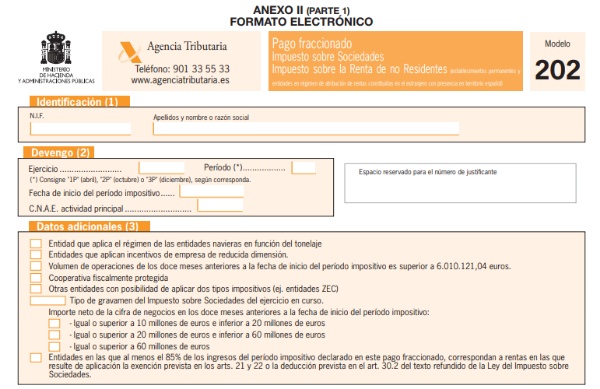

- Os yw nifer eich llawdriniaethau yn y flwyddyn flaenorol yn fwy na 6.010.121,04 ewro.

- Os na fydd y cwmni'n cyrraedd y ffigur uchod, yna bydd yn cael ei adolygu os oedd canlyniad ei ymarfer yn gadarnhaol, os felly, bydd yn rhaid iddo ei gyflwyno.

Ar ben hynny, nid oes eu hangen i daliad ffracsiynol Ffurflen 202, yr holl endidau hynny a grybwyllir isod, fel y'u sefydlwyd gan y Gyfraith.

- Yr holl gwmnïau hynny sy'n cyflwyno buddsoddiad cyfalaf amrywiol.

- Cwmnïau sy'n cyflwyno cronfeydd buddsoddi ariannol.

- Cwmnïau sydd â chronfeydd buddsoddi eiddo tiriog.

Sut y dylid llenwi Ffurflen 202?

Mae'n hawdd iawn llenwi'r ffurflen Ffurflen 202 a dyma'r brif allwedd fel y gall cwmnïau neu gymdeithasau sy'n gorfod ei chanslo wneud hynny'n gyflym ac yn ddiogel. Dim ond trwy wefan yr Asiantaeth Dreth y dylid eu gwneud a chyflawni cyfres o gamau.

I lenwi'r ffurflen hon, y camau i'w dilyn yw'r canlynol:

- ID: Yn y rhan hon o'r ffurflen mae'n rhaid i chi lenwi'r NIF, Enw a Chyfenw neu Enw'r Cwmni.

- Datganiad cyfnod treth: faint a dderbynnir yn ôl y flwyddyn ariannol, y cyfnod (1P, 2P a 3P, ar Ebrill 20, Hydref 20 a Rhagfyr 20. Dyddiad cychwyn y cyfnod a CNAE yr endid.

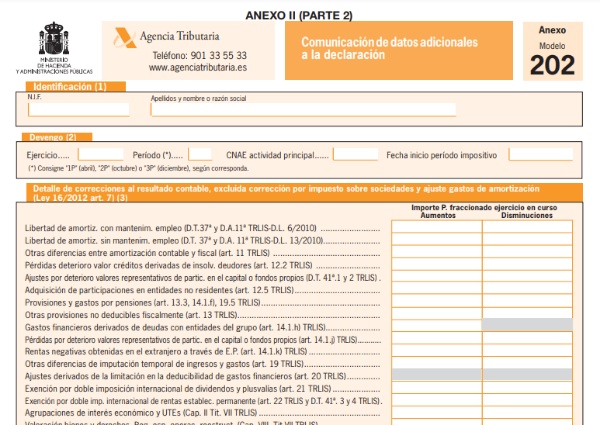

- Data ychwanegol: Yn y rhan hon, rhaid i chi nodi'r sefyllfa sy'n cyfateb i ni.

- Setliad: Mae dwy ffordd o gyfrifo'r taliad rhandaliad, mae'r rhain trwy erthygl 40.2 neu erthygl 40.3 o'r Gyfraith Treth Gorfforaethol (LIS), a eglurir isod.

- Modd cwota ( 40.2 STL): Yn yr achos hwn, mae'r ffi lawn ar gyfer y flwyddyn ddiwethaf a gyflwynwyd yn cael ei hystyried, hynny yw, os yw'r ffi yn cyfateb i 5.000 ewro, yna byddai'n rhaid nodi 18%, a fyddai 1.440 ewro, didyniadau a lwfansau yn cael eu tynnu o hyn gall hynny gyfateb iddo, yn ogystal â'r ataliadau neu'r taliadau ar gyfrif sydd ganddo.

- Modd Sylfaen ( 40.3 LIS): Trwy'r erthygl hon, dywedir bod y cwmni am wneud y taliadau ar gyfrif yn wirfoddol, hynny yw, dim ond i'r cwmnïau neu'r cwmnïau hynny sy'n cyflwyno trosiant o fwy na 6 miliwn ewro y mae'n orfodol. Yn yr achos hwn, bydd yn cael ei gyfrif gyda'r canlyniad cyfrifyddu, plws neu minws addasiadau cyllidol cyfnod y 3 (taliad cyntaf), y 9 (ail daliad) neu'r 11 (trydydd taliad) mis cyntaf pob blwyddyn galendr, ac felly cymaint; Bydd y ffracsiwn canlyniadol o 5/7 yn cael ei gymhwyso i'r sylfaen a gyfrifir, gan ystyried maint gweithrediadau'r 12 mis cyn y cyfnod treth cyfredol.

Gan fod y cymedroldeb hwn yn wirfoddol ac yn ddewisol, rhaid ei wneud yn benodol trwy ddatganiad cyfrifiad y mae'n rhaid ei gyflwyno ym mis Chwefror y flwyddyn galendr y mae'n rhaid iddo ddod i rym ynddo.

Sut y dylid ffeilio Ffurflen 202 ac ar ba ddyddiadau?

Y Model 202 hwn ar Dreth Gorfforaeth rhaid ei gyflwyno'n electronig yn unig Trwy'r We AEAT trwy, trwy:

- Defnyddio llofnod electronig datblygedig neu system adnabod a dilysu.

- Neu, trwy'r system lofnodi gydag allwedd mynediad mewn cofnod a wnaed yn flaenorol fel defnyddiwr (Cl @ vePIN).

Rhaid i bawb sydd â ffurf gyfreithiol cwmnïau cyfyngedig cyhoeddus neu gwmnïau atebolrwydd cyfyngedig wneud y math hwn o gyflwyniad a grybwyllir.

Yn yr achos, mae gan drethdalwyr gyfle i'w gyflwyno ar ffurf papur neu trwy'r vtelemateg i chwaeth y defnyddiwr.

Unwyd y Ffurflen 202 hon i'w chyflwyno ar yr un dyddiadau â Ffurflen 218 a rhaid ei chyflwyno yn y cyfnodau canlynol:

- Taliad cyntaf tan Ebrill 1.

- 2il daliad tan Hydref 20.

- 3ydd taliad tan Ragfyr 20.