Mae hon yn ddogfen y mae'n rhaid ei chyflwyno i'r Asiantaeth Gweinyddu Treth y Wladwriaeth gan yr hunangyflogedig, gyda'r nod o fodloni datodiad ffracsiynol y Dreth Incwm Personol. Y datganiad hwn yn orfodol i unrhyw weithiwr proffesiynol sy'n cyflawni eu gwaith ar eu pennau eu hunain mewn amcangyfrif uniongyrchol, symlach neu arferol.

Ar hyn o bryd rydych chi'n cofrestru fel person hunangyflogedig, gallwch chi ddatgan datgan eich treth incwm bersonol fel hyn. Mae'r gweithwyr proffesiynol hynny sy'n gweithio gydag amaethyddiaeth a da byw wedi'u heithrio fel hyn.

Swyddogaeth Model 130

Trwy gyfrwng y ddogfen hon, tYr holl weithwyr proffesiynol hynny, gweithwyr llawrydd, aelodau cymdeithasau sifil a chymunedau asedau, rhaid iddynt ddatgan yr incwm a gafwyd ar gyfer eu blwyddyn ariannol bob chwarter, gan wneud taliadau ar gyfrif am y datganiad blynyddol dilynol.

Y Dreth ymlaen Incwm Unigolion Mae'n seiliedig ar gyfran buddion pob unigolyn, sy'n golygu os bydd person yn ennill mwy, bydd yn rhaid iddo dalu canran uwch o ffioedd. Mae'r dreth hon yn cael ei didynnu gan ystyried yr elw a wneir o fewn blwyddyn.

Sut i lenwi Ffurflen 130 os na fydd unrhyw weithgaredd economaidd?

Os yw'n wir nad ydych wedi cyflawni unrhyw weithgaredd economaidd yn y chwarter, sy'n golygu nad ydych wedi datgelu unrhyw anfoneb lle y cedwir, yn yr un modd rhaid i chi ddatgan gyda'r ddogfen hon. Waeth beth fo'r achos, mae angen rhoi gwybod i'r Trysorlys am yr amgylchiadau. Os na fyddwch yn gwneud datganiadau neu wedi cofrestru heb hysbysu'r Trysorlys, gall yr olaf dybio eich bod yn osgoi talu trethi ac efallai ei fod yn rheswm dros ymchwilio.

Hefyd yn yr achos hwn, bydd yn rhaid i chi wynebu holl dreuliau'r chwarter oherwydd ni fyddwch yn gallu didynnu treth incwm bersonol nac unrhyw gost arall.

Ar ba adegau y dylid cyflwyno Ffurflen 130?

Rhaid cyflwyno'r model hwn i'r Asiantaeth dreth, bob chwarter ar y diwrnodau canlynol:

- Y tymor cyntaf: o Ebrill 1 i 20, gan gynnwys y ddau.

- Ail chwarter: o Orffennaf 1 i 20, gan gynnwys y ddau.

- Trydydd chwarter: o Hydref 1 i 20, gan gynnwys y ddau.

- Pedwerydd chwarter: o Ionawr 1 i 20, gan gynnwys y ddau.

Os yw'n wir bod y dyddiad cau cae ar benwythnos neu wyliau, yna rhaid gwneud y datganiad y diwrnod busnes nesaf.

Os yw'r sefyllfa'n digwydd lle rydych chi'n mynd y tu hwnt i'r dyddiad a nodwyd i wneud y datganiad treth, y Trysorlys gosod gordaliadau neu gosbau wrth ganslo tariffau, yn ôl yr hyn a nodir yn erthygl 27 o'r Gyfraith Drethi Gyffredinol. Y peth mwyaf doeth yw gwneud y taliad cyn gynted â phosibl, naill ai'n electronig neu trwy fynd i un o'r swyddfeydd treth.

Gall y cynnydd fod oherwydd dau achos, amser yr oedi ac os yw'r ffurflen yn cael ei chofnodi neu ei dychwelyd. Dylid ystyried, os nad yw'r Asiantaeth Drethi wedi rhoi gwybod ymlaen llaw am oedi, dim ond llog a delir am basio'r tymor talu. Ond os yw'r asiantaeth wedi anfon hysbysiad, mae'n golygu y bydd yn rhaid i chi dalu gan gynnwys y gosb, felly bydd y taliad hyd yn oed yn uwch.

Pa wybodaeth sy'n ofynnol i lenwi Ffurflen 130?

I lenwi'r ffurflen hon, teilyngir pob anfoneb ar gyfer incwm a threuliau ar gyfer y flwyddyn ariannol. Mae'n angenrheidiol eu cefnogi gydag anfonebau arferol neu rai symlach fel tocynnau.

Sut i lenwi Ffurflen 130?

Byddwn yn manylu ar bob rhan o'r ffurflen gyda'r wybodaeth y mae'n rhaid i chi ei llenwi.

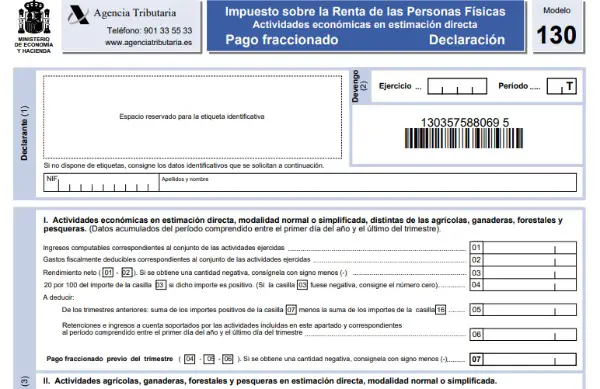

- Adran 1: Adnabod

Yn yr adran gyntaf, yn ôl yr arfer, rhaid i chi nodi'r holl ddata adnabod: enw cyntaf, cyfenw neu enw'r cwmni, NIF, gwybodaeth gyswllt, ac ati. Rhaid nodi'r flwyddyn a'r chwarter cyfatebol hefyd.

- Adran 2: Gweithgareddau ac ymarferion ariannol wrth amcangyfrif uniongyrchol, gyda modd arferol neu symlach, yn wahanol i weithgareddau amaethyddol, da byw, pysgota a choedwigaeth. Yma manylir ar yr incwm a'r treuliau sy'n deillio o'r flwyddyn ariannol.

- Blwch 1: rhoddir sylfaen dreth yr elw llawn, megis tocynnau, cymorthdaliadau, anfonebau, a wnaed o ddechrau'r flwyddyn i'r chwarter dan sylw.

- Blwch 2: Bydd y treuliau a nodir yn y blwch hwn yn cael yr un driniaeth â'r un ym mlwch 1. Gan fod y data hyn yn gronnus, rhaid nodi'r costau ar gyfer pob chwarter newydd o ddechrau'r flwyddyn bob amser.

- Blwch 3: Yma cyfrifir tynnu incwm heb y treuliau.

- Blychau 4 i 7: Wedi'i fwriadu ar gyfer hunanasesu treth incwm bersonol.

- Ym mlwch 4 bydd y canslo sy'n rhagflaenu'r datganiad incwm dilynol yn cael ei nodi. Os bydd tarddiad blwch 3 yn sero neu'n negyddol, dylid gadael blychau 4 i 6 yn wag, gan fod hyn yn golygu nad oes unrhyw beth i'w dalu i'r Trysorlys oherwydd bod y treuliau'n fwy na'r incwm. Fel arall, os yw canlyniad blwch 3 yn gadarnhaol, yna mae'n rhaid i ni nodi ym mlwch 4 werth 20% o'r swm sy'n ymddangos ym mlwch 3, sef y swm i'w dalu yn y Trysorlys.

- Blwch 5: Yma ychwanegir blwch 7 (heb gynnwys 16) o'r holl chwarteri blaenorol, ond heb ystyried y chwarter cyfredol.

- Blwch 6: Rhaid i'r adran hon nodi swm llawn y dreth incwm sydd eisoes wedi'i dal yn ôl, o ddechrau'r flwyddyn i'r amser presennol.

- Blwch 7: Yma dangosir canlyniad tynnu blychau 5 a 6 gyda 4.

- Adran 3: Mae'r adran hon yn nodi'r amcangyfrif o weithgareddau pysgota, coedwigaeth, da byw ac amaethyddol yn uniongyrchol yn eu dull symlach neu arferol.

- Blwch 8: Nodir cyfanswm yr enillion ar gyfer y chwarter cyfredol yma.

- Blwch 9: Nodir y swm sy'n deillio o 2% o flwch 8.

- Blwch 10: Bydd yr holl gostau ar sail treth sydd i'w didynnu yn cael eu crynhoi.

- Blwch 11: Yma bydd gwerth blwch 9 yn cael ei dynnu â gwerth blwch 10.

- Adran 4: Cyfanswm yr anheddiad.

- Blwch 12: Yma dangosir y swm llawn i'w hunanasesu o ychwanegu blychau 7 ac 11, os yw canlyniad hyn yn negyddol, yna rhaid rhoi sero ym mlwch 12.

- Blwch 13: Mae Erthygl 80 o'r Gyfraith Trethi yn berthnasol, sy'n sefydlu:

- Os yw'r swm a anfonebwyd yn amrywio o 0 i 9.000 ewro, bydd yn dâl o 100 ewro y chwarter.

- Mae swm o 9.000,01 i 10.0000 ewro, 75 ewro yn cael ei ddidynnu bob chwarter.

- O 10.000,01 i 11.000 ewro, y tâl fydd 50 ewro y chwarter.

- O 11.000,01 i 12.000 ewro, y cyfrifiad fyddai 25 ewro y chwarter.

- Blwch 14: cyfrifir tynnu gwerth blwch 12 minws 13.

- Blwch 15: Dim ond os bydd y chwarteri blaenorol wedi cael canlyniad gwariant sy'n fwy nag incwm neu, mewn geiriau eraill, canlyniadau negyddol, y bydd canlyniadau cronedig yn cael eu nodi yma.

- Blwch 16: Nodir yr holl gostau sy'n gysylltiedig â chaffael neu wella'r cartref, lle gallwch ddidynnu 2% o flwch 3 neu flwch 8 gyda therfyn uchaf o 660,14, dim ond rhag ofn bod gennych forgais neu waith gwella cartref.

- Blwch 17: Cynnyrch tynnu blychau 14, minws 15 a minws 16.

- Blwch 18: Mae'r gofod hwn wedi'i lenwi â'r cynnyrch o flwch 19 yn unig os yw'r datganiad yn gyflenwol.

- Blwch 19: Cynnyrch tynnu gwerthoedd blwch 17 minws 18. Dyma fyddai canlyniad terfynol y datganiad.

- Adran 5: Mynediad

Yn yr adran hon rhaid i chi nodi'r cynnyrch cyfan o flwch 19, sef y swm i'w dalu i'r Trysorlys. Dynodir y dull talu a'r cyfrif banc.

- Adran 6: Datganiad negyddol

Yma dim ond os yw'r cynnyrch ym mlwch 19 yn negyddol y bydd yn cael ei farcio â (X).

- Adran 7: I ddidynnu

Os daw'r holl ganlyniadau o'r un flwyddyn ariannol, rhaid marcio'r adran hon ag (X) os bydd y canlyniad sydd i'w ddatgan yn cael ei wneud mewn rhandaliadau.

- Adran 8: Cyflenwol

Dim ond rhag ofn bod y ffurflen yn gyflenwol neu am resymau cywiro rhywfaint o ddata y mae'r adran hon wedi'i marcio.

- Adran 9: Cadarn

Yn olaf, yn yr adran olaf hon mae'n rhaid i chi nodi'r dyddiad a gosod y llofnod, gallwch nodi'r llofnod digidol os yw'n wir.