El Model 216 corresponent a l'IRNR es tracta del Impost sobre la renda de no residents. És un impost que és regulada per la Llei 41/1998 de 9 de desembre i, que regula de forma unificada la tributació dels "no residents". Aquesta Llei es va implementar amb la finalitat d'establir les relacions internacionals de totes aquelles persones passives que s'estaven desenvolupant per a aquest moment i que requerien d'aquest tipus de legislació.

En Impost sobre la renda de no residents (IRNR), "És de caràcter directe i que grava la renda que s'obtingui a Espanya per persones físiques o entitats no resident en aquest país"

En l'estructura de el sistema tributari espanyol, existeixen certs criteris que obliguen a estar subjectes a un determinat impost, entre ells estan:

- Tribut d'obligació personal: Es considera que una persona que viu a Espanya ha de tributar la renda que tingui en aquest país o en un altre.

- Tribut d'obligació real: Es considera que una persona que no resideixi a Espanya, però que tingui béns en aquest país, ha de realitzar el respectiu tribut.

Qui és resident i qui no?

Es considera una persona física o entitat resident en el territori espanyol aquells que compleixin amb els següents requisits segons l'Agència Estatal d'Administració Tributària (AEAT):

- Tots aquells que romanguin més de 183 dies, durant un any natural dins el país. És de considerar que la suma té en compte les absències esporàdiques, sempre que; el contribuent no acrediti la residència fiscal en un altre país.

- El nucli principal o les bases de les activitats o interessos econòmics de l'contribuent han d'estar ubicats en el territori espanyol, bé sigui de forma directa o indirecta.

- Les persones que depenguin d'aquesta persona física (poden ser el cònjuge no separat legalment i els fills menors d'edat) resideixin habitualment en territori espanyol.

Nota: Si algú no compleix amb algun d'aquests requisits, serà llavors considerat com a no resident i tindrà per tant d'omplir el Model 216 i de forma anual, segons el Model 296.

Qui està en l'obligació de pagar el INRN i complir amb el Model 216?

Segons l'Art. 13 de la Llei de l'Impost sobre la Renda dels No Residents (IRNR), han de pagar l'IRNR els següents casos:

- Aquelles persones físiques o entitats que no resideixin en territori espanyol, però que obtinguin rendes en el mateix, a excepció dels que ja contribueixin en el pagament de l'Impost sobre la Renda de Persones Físiques (IRPF).

- Aquelles persones físiques que siguin estrangeres que per la seva condició d'ocupació en oficines diplomàtiques o consulars resideixin en territori espanyol.

- Totes aquelles entitats en règim d'atribució de rendes que tinguin presència en territori espanyol però que s'hagin constituït fora d'Espanya.

- Aquelles entitats asseguradores que tinguin el seu domicili en un altre estat membre de l ' "Espai Econòmic Europeu", que operin a Espanya en règim de lliure prestació de servei en relació amb les operacions que aquí es realitzen.

- Aquelles empreses de premis, quedaran encarregades de la retenció o ingrés a compte de l'empresa o persona facultada. En aquests casos, poden quedar exempts aquells premis de determinades loteries i apostes.

Quin és el termini per a la presentació de l'Model 216?

Per pagar l'impost sobre la renda dels no residents (IRNR), s'ha de presentar la declaració 216 de forma trimestral en els primers 20 dies dels mesos d'abril, juliol, octubre i gener, respectivament i, especificats a continuació:

- 1r trimestre: de l'1 a l'20 d'abril, ambdós dies inclosos.

- 2on trimestre: de l'1 a el de juliol, ambdós dies inclosos.

- 3r trimestre: de l'1 a l'20 d'octubre, ambdós dies inclosos.

- 4rt trimestre: de l'1 a l'20 de gener, ambdós dies inclosos.

En el cas de les grans corporacions, el pagament d'aquest Model 216 s'adquireix de caràcter mensual.

La declaració de l'IRNR es podrà fer en qualsevol entitat col·laboradora, com són; Bancs, caixes d'estalvis, cooperativa de crèdit, etc, que estiguin ubicades al territori espanyol, tenint en compte que la declaració porti adherides les respectives etiquetes identificatives.

Pot ocórrer el cas en què no hi hagi retenció, però, cal tenir clar que independentment que passi aquesta possibilitat, la declaració de l'IRNR si és d'obligatorietat, donant com a resultat una declaració Negativa. Si aquest és el cas presentat, llavors es podrà recórrer a la declaració directament sense realitzar cap dipòsit per correu certificat en els següents departaments:

- A la Delegació Central de Grans Contribuents.

- A les Unitats de Gestió de Grans Empreses.

- A la delegació o administració de l'Agència Estatal d'Administració Tributària (AEAT) que correspongui a el domicili fiscal de l'tributari. S'ha de tenir en compte, que si no porta adherides les corresponents etiquetes identificatives, potser s'hagi de presentar una fotocòpia de la targeta o document acreditatiu del número d'identificació fiscal.

En el cas particular que una persona física realitzi la declaració directament a les oficines de l'Agència Tributària, no caldrà que s'adjunti la fotocòpia de el document acreditatiu de l'NIF.

Nota: Si la liquidació de l'IRNR es realitza fora de temps a el lapse estipulat per raons alienes, l'Agència Tributària pot establir una penalització, el valor dependrà de si rep algun requeriment previ.

Com omplir el Model 216 de l'IRNR?

Els models fiscals i en aquest cas en particular de l'Model 216 de l'IRNR, es poden obtenir accedint a la Seu electrònica de l'Agència Tributària, donant clic a la secció de tràmits, impostos i taxes. Després en impost sobre la renda de no residents i Model 216.

Abans d'omplir el Model 216, és important conèixer els acords que Espanya hagi signat amb altres països a d'evitar l'evasió fiscal d'impostos sobre la renda i el patrimoni. Aquests convenis es podran consultar a través del Conveni de Doble Imposició, On també es podrà visualitzar les rendes que s'han de pagar i en quin país es realitzarà aquest pagament.

Ara bé, un cop que s'hagi aclarit el pas de el paràgraf anterior, llavors, es donaran els passos per omplir el Model 216 de l'IRNR:

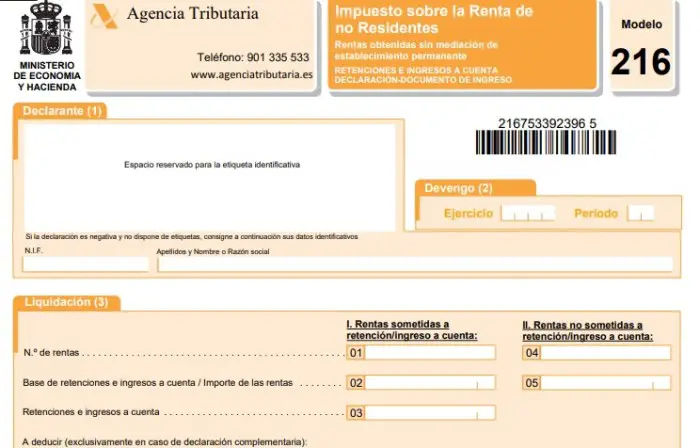

- declarant: En aquesta part s'hauran d'adherir les etiquetes identificadores i que són facilitades per l'Agència Estatal d'Administració Tributària (AEAT). Si no compten amb aquestes etiquetes, llavors s'hauran de completar les dades d'identificació corresponents.

- devengos: Aquí s'omplen les dades de l'any d'exercici i el període o trimestre corresponent a la declaració. En el cas de tractar-se d'un model mensual que en aquest cas s'aplica a les grans empreses, llavors s'haurà d'especificar el mes.

- liquidació: En aquesta part de el model, hi ha dos passos que són:

- Les Rendes sotmeses a retenció o ingrés a compte:

Casella 01: S'ha d'escriure el nombre total de rendes en què hagi l'obligació de retenir o efectuar l'ingrés a compte en el mes o trimestre que sigui objecte de la declaració.

Casella 02: Col · locar la suma total de les bases de retenció o d'ingrés de compte a les rendes que es van a declarar a la casella 01.

Casella 03: Aquí es col·loca l'import total de les retencions i ingressos a compte que corresponguin a les rendes declarades a la casella 01.

- Les Rendes no sotmeses a retenció o ingrés a compte:

Casella 04: Aquí s'ha de col·locar el nombre total de rendes subjectes a l'impost que estiguin exceptuades de retenció o d'ingrés a compte.

Casella 05: Col · locar l'import total de les rendes que s'hagin declarat a la casella 04.

Casella 06: Col · locar els resultats a ingressar de les declaracions anteriors pel mateix concepte, exercici i període (això només s'aplica en cas de declaració complementària).

Casella 07: Col · locar l'import corresponent a la resta de les caselles 03 i 06.

- ingrés: En aquesta part s'haurà de marcar amb una "X" la casella que correspongui a la forma de pagament i tot seguit escriure l'import amb la quantitat a ingressar a la casella que està habilitada. És important que aquest import es correspongui amb la quantitat de la casella 07. Si es presenta el cas de fer l'ingrés mitjançant saldo en compte, llavors s'hauran d'omplir les dades de la casella que diu: Codi compte client (CCC).

- Declaració Negativa: S'ha de marcar amb una "X" aquesta casella en cas que es presentin rendes no sotmeses a retenció oa ingrés a compte i, que l'import de les retencions i ingressos a compte sigui igual a zero (el de la casella 03).

- Complementària: S'ha de marcar amb un "X" aquesta casella, en cas que, la declaració anterior es correspongui amb el mateix concepte, exercici i període. Si és així, s'ha d'escriure el número de justificant indicatiu de la declaració anterior.

- Empresa: En aquesta part, s'ha de col·locar la signatura de l'retenidor, de la persona obligada a fer l'ingrés a compte o de l'representant de qualsevol dels anteriors que estiguin presentant la declaració. També ha addicionar la data de la declaració.