sumari

La Llei 47/2003, de 26 de novembre, general pressupostària, estableix a l'article 94 que la creació de deute de l'Estat ha de ser autoritzada per llei i l'article 98 que correspon a la ministra d'Afers Econòmics i Transformació Digital, de acord amb l'actual estructura departamental, autoritzar les operacions relatives al Deute, aix com establir els procediments a seguir per a la contractaci i formalitzaci d'aquestes operacions, facultats que podran delegar, de forma ordinària, al titular de la Secretària General del Tresor i Financera Internacional. Per a l'any 2023, la creació de Deute de l'Estat es va aprovar per l'article 46 de la Llei 31/2022, de 23 de desembre, de Budgets Generals de l'Estat per a l'any 2023, que autoritza la Ministra d'Afers Econmics i Transformaci Digital a incrementar el saldo viu del deute de lEstat en termes efectius en lexercici fins al límit que es fixa en la pròpia autorització.

D'altra banda, l'Ordre ETD/1218/2021, de 25 d'octubre, sobre fixació de límits per a l'administració de determinats crèdits per a despeses i de delegació de competències, estableix a l'article 8 la delegació al titular de la Secretaria General del Tresor i Finançament Internacional de les facultats concedides a la Ministra d'Afers Econòmics i Transformació Digital pels articles, entre altres, 94, 98 i 102 de la Llei 47/2003, de 26 de novembre, general pressupostària, quan es refereixin a instruments de deute de l'Estat en euros i divises, a l'interior ia l'exterior, es tracta de l'emissió de valors, de la contractació de préstecs o d'altres operacions.

Per la seva banda, l'Ordre ETD/37/2023, de 17 de gener, per la qual la disposició la creació de deute de l'Estat duri l'agost del 2023 i el gener del 2024, estableix a l'article 5.1.c) que l'emissió de Deute de l'Estat el podrà efectuar la Secretaria General del Tresor i Finançament Internacional mitjançant el procediment de sindicació, que consistirà de la cessió de part o la totalitat d'una emissió a un preu convingut a diverses entitats financeres, tot esperant els procediments cobrats en aquesta ordre.

Així mateix, a l'article 5.2 de l'Ordre ETD/37/2023, de 17 de gener, s'estableix que, en acabar l'emissió, el titular de la Secretaria General del Tresor i Finançament Internacional podrà formalitzar amb l'entitat o Entitats seleccionades o adjudicatàries dels convenis i contractes pertinents, en què podran acordar comissions d'administració, subscripció i col·locació. S'hi determinaran els procediments de l'adjudicació quan no siguin aplicables els descrits entre els articles 9 i 15, ambdós inclusivament, com la forma i la mesura que sigui aplicable a la col·locació d'aquestes emissions el que preveu l'article 7 i quant sigui necessari per portar a terme l'emissió. Les funcions de les entitats seleccionades acabaran, prorrateig inclòs si s'escau, amb l'ingrés de l'importació de l'emissió al compte del Tresor al Banc d'Espanya a la data fixada.

D'acord amb el suport legal descrit anteriorment, la Secretaria General del Tresor i Finançament Internacional considera convenient emetre una nova referència a deu anys. Per Ordre de 24 de gener de 2023, s'ha concedit un mandat a sis entitats, pertanyents al grup de Creadors de Mercat de Bons i Obligacions del Regne d'Espanya, perquè liderin i organitzin l'emissió del primer tram d'una nova referència d'obligacions de l'Estat a deu anys mitjançant el procediment de sindicació.

L'elecció d'aquest procediment d'emissió per al primer tram de l'emissió té per objecte millorar la distribució entre els inversors finals en permetre l'accés a inversors nous i amb un perfil autoritzat, tant des d'un punt de vista geogràfic com de tipologia, i, de l'altra, possibilitar que la nova referència assoleixi amb rapidesa un saldo en circulació prou elevat com per garantir-ne la liquiditat i la presència ràpida en les plataformes internacionals de negociació electrònica. A més, es podrà utilitzar el sistema tradicional de subhasta per a l'emissió de nous trams d'aquesta mateixa referència, tal com autoritza l'article 99 de la Llei 47/2003, de 26 de novembre.

D'acord amb el mandat atorgat, s'ha acordat entre les entitats esmentades i la Secretaria General del Tresor i Finançament Internacional l'estructura final del sindicat d'emissions i les característiques específiques de la nova referència, i cal disposar l'emissió i fer públiques les característiques de les obligacions de l'Estat a deu com que s'emeten.

En virtut de l'anterior, va resoldre:

1. Disposar l'emissió del primer tram d'una nova referència d'obligacions de l'Estat a deu anys anomenades en euros. La col·locaci d'aquest primer tram s'efectua, si aconsellen les condicions de mercat, comme del 25 de gener de 2023, mitjançant el procediment de sindicaci, i les obligacions que s'emeten tindran les caracterstiques establertes a l'Ordre ETD/37/2023 , de 17 de gener, per la qual cosa es disposa la creació de Deute de l'Estat durant l'agost del 2023 i el gener del 2024 i el determina en aquesta Ordre.

2. El Sindicat adjudicatari de l'emissió s'estructura en tres nivells:

- a) El primer nivell està integrat per les Entitats Directores Principals, que relacionen a continuació, a qui per Ordre de 24 de gener de 2023 s'ha concedit un mandat perquè liderin i organitzin l'emissió mitjançant el procediment de sindicació.

- – Banco Bilbao Biscaia Argentaria, SA.

- –Banc Santander, SA.

- – Barclays Bank Ireland PLC.

- – Citigroup Global Markets Limited.

- – Credit Agricole Corporate and Investment Bank.

- – JP Morgan AG.

- b) El segon nivell del sindicat, és a dir, el format pels colders destacats, estarà format per un grup d'entitats reduïdes que, fins i tot ocupant un lloc destacat a la classificació mensual que la Secretaria General realitza de l'activitat dels Creadors de Mercat , no es troben entre les entitats esmentades a la lletra anterior. Dins aquest segon nivell entraran les següents entitats:

- – BNP Paribas, SA

- – Deutsche Bank AG.

- – Morgan Stanley Europa SE.

- – Nomura Financial Products Europa GMBH.

- – Societat General.

- c) El tercer nivell a les Entitats Codirectores, i est format per la resta dels Creadors de Mercat de Deute Publica del Regne d'Espanya que actuen a l'mbit dels Bons i Obligacions de l'Estat, que han mostrat inters a participar en aquesta sindicaci .

3. Característiques de les obligacions que s'emeten.

a) La data d'emissió, el tipus d'interès nominal anual i el preu de subscripció dels valors seran determinats per la Secretaria General del Tresor i Finançament Internacional, prèvia consulta amb les entitats integrants del Sindicat adjudicatari de l'emissió, i es farà malbé públics mitjançant Ordre al Butlletí Oficial de l'Estat.

b) Les obligacions que s'emeten s'amortitzen, alhora, el dia 30 d'abril de 2033.

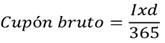

c) Els cupons tindran el 30 d'abril de cada any, sent el primer cup a pagar el 30 d'abril de 2023, i es pagaran per anualitats vençudes, excepte el primer cup que, d'acord amb el que preveu l'article 6.2 de the Ordre ETD/37/2023, a partir del 17 de gener, tendeix un període de meritació reduïda, compresa entre la data d'emissió i la data de venciment del cupó. L'import d'aquest primer cupó, impulsat en tant per cent del saldo nominal i arrodonit a sis decimals, es calcula mitjançant la següent expressió:

On I és el tipus d'inters nominal augmentat en tant per cent id és el nombre de dies del període de meritació, computant-se com a primer de la data d'emissió i com a últim el dia anterior a la data de venciment.

d) De conformitat amb el que preveu l'article primer, número 2 de l'Ordre de 19 de juny de 1997, per la qual les operacions de segregació de principal i cupons dels valors de deute de l'Estat i la seva reconstitució i s'autoritza la Direcció General del Tresor i Política Financera a formalitzar préstecs singulars amb institucions financeres, les obligacions que s'emeten tenen la qualificació de bons segregables. Això no obstant, l'autorització per a l'inici de les operacions de segregació i reconstitució l'ha d'aprovar la Secretaria General del Tresor i Finançament Internacional.

4. La subscripció de la nova obligació de l'Estat s'ha de fer mitjançant importacions nominals de 1.000 euros. El pagament en efectiu corresponent al nominal subscrit, amb ingrés al compte del Tresor Públic al Banc d'Espanya, s'efectuarà a la data d'emissió i posada en circulació dels valors. La Secretaria General del Tresor i Finançament Internacional comunica al Banc d'Espanya el nominal emès a efectes de la seva comunicació a la Societat de Gestió dels Sistemes de Registre, Compensació i Liquidació de Valors, SA Unipersonal, i la seva posterior admissió a negociació a AIAF Mercat per Renda Fixa.

5. Es poden fer operacions d'estabilització de preu en relació amb les obligacions de l'Estat que s'emetin. Aquestes operacions no són, en cap cas, per compte del Tresor Públic.

6. Les despeses que derivin de les operacions descrites s'imputen a la Secció 06, Deute Públic, del Pressupost de l'Administració General de l'Estat.