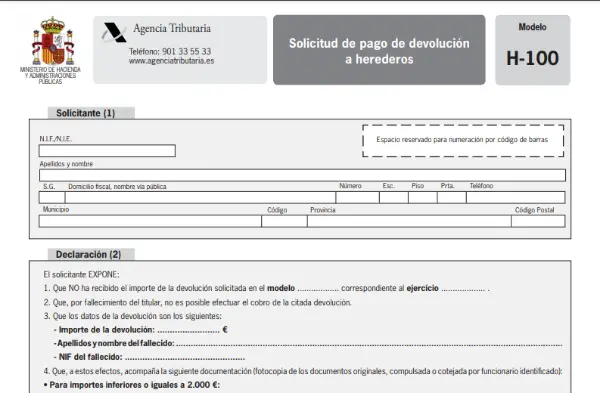

El Modelo h100 es un formulario que se debe presentar de forma obligatoria ante la Agencia Estatal de Administración Tributaria (AEAT) para poder solicitar la “Devolución que le correspondería a un contribuyente fallecido al realizar la declaración de la Renta”.

¿Quiénes son los obligados tributarios del Modelo H100?

Aunque se escuche algo raro, cuando una persona ha fallecido debe de igual forma estar al día con la presentación de la declaración de la Renta, la cual no está exonerada por la Ley y, por lo tanto, esta obligación recaerá en los herederos, llámense descendientes o el cónyuge viudo.

Cuando los herederos realicen la declaración de la Renta de la persona fallecida, podrán obtener dos resultados, bien sea, a favor del Ministerio de Hacienda o a favor del contribuyente. Veamos, las consideraciones que se presentan en estos dos casos:

- Cuando el declarante del fallecido debe ingresar el trámite, sólo se necesitará cumplimentar el borrador en la aplicación “Renta web”, o en caso tal, dejar que la declaración quede en manos de un gestor o asesor profesional. Es procedimiento puede realizarse de forma telemática.

- Cuando la declaración del contribuyente se genere en forma negativa, entonces Hacienda debe devolver una determinada cantidad al contribuyente fallecido, es en esta parte, en donde se hará uso del recurso del Modelo h100.

¿Cómo se debe rellenar el Modelo H100?

Para rellenar el Modelo h100, se deben seguir los pasos a continuación:

- Indicar los datos personales del heredero solicitante.

- Rellenar la devolución solicitada que corresponde al ejercicio, es decir, el año de obtención de las rentas.

- Indicar los datos del contribuyente fallecido, en este caso, el NIF, nombres y apellidos y la cuantía a devolver.

Además, se requiere de otra documentación adicional al Modelo h100, dependiendo de la cantidad a devolver, entre estos documentos están:

- Para montos inferiores o iguales a los 2.000 euros, se requiere presentar:

- Certificado de defunción.

- Libro de familia completo.

- Certificado del Registro de últimas voluntades y/o el testamento.

- Si existen varios herederos, consignar la autorización escrita y firmada por todos los herederos a favor del heredero al cual se le va a realizar la transferencia de la devolución, además, se debe adjuntar la fotocopia del DNI de todos, para que uno de los herederos pueda recibir la devolución.

- La certificación bancaria del heredero, en donde se verifique que la cuenta realmente pertenece a la persona que va a percibir la devolución.

- Para montos superiores a los 2.000 euros, se exige la documentación mencionada cuando se presentan montos inferiores o iguales a los 2.000 euros, pero además, se debe consignar:

- El Justificante en donde se demuestra la declaración del importe de la devolución en el impuesto de sucesiones, es decir, que como el monto es superior a los 2.000 euros se debe presentar la declaración en el impuesto de sucesiones. De repente, sea necesario realizar una declaración complementaria de esa cantidad para completar con este requisito.

¿En dónde se debe presentar el Modelo H100?

Lo sucesores de la persona fallecida pueden cumplir con el Modelo h100, correspondiente a la Solicitud de pago de devolución a herederos, que se encuentra disponible en la Sede electrónica de la Agencia Tributaria.

Si la declaración sale a “Devolver”, se debe presentar el Modelo h100, pero no se puede realizar la finalización de este trámite de forma telemática, para ello, se tendrá que solicitar la devolución directamente en la oficina de la Agencia Tributaria, en donde se habrá que solicitar una cita previa, además, de consignar los todos los documentos antes mencionados.