El Modelo 576 es una declaración tributaria mediante el cual se realiza el pago de un Impuesto Especial referente a determinados medios de transporte.

Este es el llamado Impuesto de Matriculación, que se considera un tributo cuyo hecho imponible está constituido por la primera matriculación definitiva de un vehículo, que sea usado o nuevo, y que además, esté provisto de un motor para su propulsión.

Este Impuesto Especial que se refiere a medios de transporte es diferente al de los Impuestos que se cancelan por la tenencia de un determinado vehículo, que en este último caso se gravan la titularidad y no la matriculación de esa naturaleza, los cuales deben estar aptos para poder circular por todas las vías públicas cualquiera que sea su categoría.

En el caso del Impuesto por matriculación puede presentarse otras tasas e impuestos al momento de la matriculación, como es el caso del IVA.

Para España, este impuesto se conoce como el Impuesto especial que se aplica a determinados medios de transporte. Esta matriculación de un determinado vehículo en España sólo debe realizarse una vez por vehículo aunque sea el caso de que se cambie de propietario. El valor es calculado de acuerdo a la base imponible, de acuerdo a, si el vehículo es nuevo, o del valor del mercado o, si es usado. Así como también, dependerá de las características del vehículo y de la comunidad, si esta es (autónoma) y también dependerá de donde se vaya a matricular.

El importe es determinado en función del nivel de emisiones de CO2 correspondientes a los vehículos de combustión y, que se trata de la mayoría de los casos. En el caso muy específico del vehículo que es destinado al uso profesional e industrial, estará exento de presentar este modelo 576.

¿Para qué sirve el modelo 576?

Este impuesto de matriculación sirve como un requisito de circulación en la vía y todo lo que corresponde al territorio Español. A través de él se puede clasificar cuales son los vehículos automotores que emanan las emisiones de CO2, considerándose la antigüedad y el modelo de cada coche.

¿Cuánto supone el Impuesto de Matriculación?

Para el año 2020, todos aquellos vehículos de combustión, como es el caso de coches, motos, etc, pagaban el impuesto de matriculación de acuerdo a la base del NEDC (Procedimiento Europeo de homologación de vehículos) y de acuerdo a esto, sus emisiones, deben ser las siguientes:

- 0%: para vehículos de emisiones menores o iguales a 120g/km de CO2.

- 4,75%: para vehículos de emisiones mayores de 120 y menores de 160 g/km de CO2.

- 9,75%: para vehículos de emisiones mayores o iguales de 160 y menores de 200 g/km CO2.

- 14,75%: para vehículos de emisiones mayores o iguales a 200 g/km de CO2.

¿Quiénes están en la obligación de pagar este Impuesto Especial de Matriculación?

Este Impuesto de Matriculación especial, la deben realizar todos aquellos que son especificados a continuación:

- Todos aquellos automóviles que sean nuevos o usados que posean motor.

- Todas las embarcaciones y buques de recreo o deportes náuticos, que sean nuevos o usados y que posean más de ocho metros de eslora, así como las motos náuticas.

- Aviones, avionetas y aeronaves, que sean nuevas o usadas y que estén provistas de motor mecánico.

- Todos aquellos medios de transporte que no se encuentren registrados, es decir, todos los mencionados en la numeración anterior a este párrafo que no se hayan matriculado.

- Aquellos medios de transporte que tengan que tengan excepciones previstas, es decir, una persona con minusvalía que no haya pagado el impuesto de matriculación definitiva y que lo haya vendido antes de sus cuatro años a partir de su fecha de matriculación, entonces tendrá que pagar la pagar la pate porcentual correspondiente.

- Se incluyen todos aquellos vehículos que provengan de Canarias, es decir, de Islas Baleares, y que tienen que realizar una matriculación definitiva dentro del primer año siguiente a su primera matriculación.

¿Quiénes son aquellas personas que cuentan con reducciones en el pago de Impuesto de Matriculación?

En muchos supuestos, existen casos especiales que cuentan con una reducción del cálculo del importe a pagar, para el modelo 576 son los siguientes:

- Todas aquellas familias numerosas, cuentan con una reducción de un 50 %.

- Todas las caravanas o vehículos que se han destinado a viviendas, cuentan con una reducción de un 30 %.

¿Con qué tiempo se cuenta para presentar y cancelar el modelo 576?

En principio, el pago se debe realizar cuando se haya solicitado la matriculación definitiva correspondiente a un vehículo a motor, de esta manera se podrán obtener las placas definitivas del vehículo.

¿De qué forma se debe presentar el Modelo 576 de la AEAT?

Para poder presentar el modelo 576, se deben cumplir con los siguientes requisitos:

- Primero, todo debe realizarse de forma completamente electrónica.

- El solicitante debe disponer de un DNI electrónico, certificado electrónico con su respectiva clave pin.

- El solicitante debe estar censado fiscalmente como contribuyente para poder matricular el vehículo a su nombre y constar como válido en la AEAT.

La matriculación se puede realizar o en su defecto puede ser presentado por la persona que va a realizar la matriculación, en este caso el titular del vehículo o, por un representante que actúe en su nombre como un gestor. Y se puede realizar mediante la presentación al enlace de la AEAT.

¿Cuáles son las formas de pago del Modelo 576?

Para realizar el pago del Impuesto Especial, correspondiente a determinados medios de transporte, se ha de conocer si presenta un impuesto negativo y que no tenga que pagar nada o positivo y que si tenga que cancelar su cuota correspondiente.

En el caso de presentarse un impuesto positivo, el pago se realizará por el NRC- Número de Referencia Completo y lo podrá realizar por medio de la tarjeta o, también directamente a través del banco o en la sede electrónica en la sección de “pago de impuestos”.

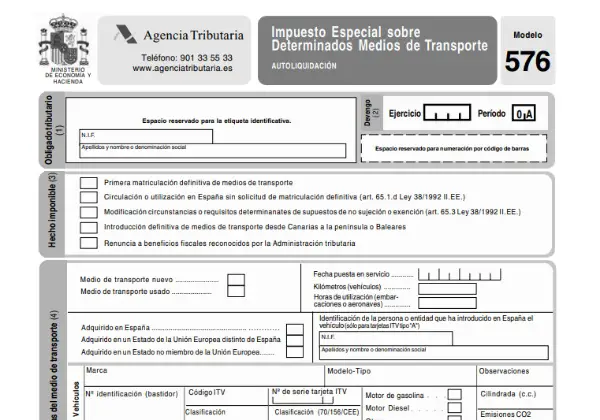

¿Cómo se debe completar el modelo 576?

A continuación, se especificará paso a paso y explicado de una forma sencilla, como se debe rellenar el modelo 576:

- Obligado tributario: Es esta parte se debe escribir el número de identificación fiscal (NIF), seguidamente del nombre completo. En el caso de que se trate de una empresa, se deberá colocar la razón social.

- Devengo: Se debe especificar el año en ejercicio.

- Hecho imponible: Debe rellenarse con una (X) en el cuadro, el impuesto especial que se desee pagar.

- Características del medio de transporte: Se debe especificar el transporte, bien sea un vehículo, embarcación o aeronave. Dar detalladamente la fecha de puesta en servicio, si es nuevo o usado, donde se adquirió, el kilometraje, entre otros datos. Si se trata de un vehículo, se debe tener a la mano la ITV, que no es más que una ficha que se deben tener todos los vehículos para matricularse.

- Liquidación: Esta es una de las partes más engorrosas del rellenado de la planilla, en esta sección se deben especificar las características del medio de transporte, basados en las siguientes normas:

- Base imponible, si el medio de transporte es nuevo o usado.

- Base imponible reducida, en este caso, se aplica a aquellas personas a los que la administración tributaria les haya realizado una reducción de la base imponible por presentar una familia numerosa.

- Tipo: Este es un porcentaje que se corresponde con la cilindrada del vehículo o el medio de transporte.

- Cuota: Se debe consignar la base imponible o reducida.

- Deducción lineal: S realizan las deducciones para vehículos para turismo o que involucren alguna circunstancia extraordinaria. Dependerá de la condición del vehículo.

- Cuota a ingresar: Esta casilla debe rellenarse con un monto positivo y que no supere la cuota principal.

- A deducir: Sólo se aplica para casos de autoliquidación complementaria a declaraciones presentadas.

- Resultado de la liquidación: En esta sección se expresa el resultado de restar la cuota a ingresar que corresponde a la casilla 6 y la cuota a deducir que perteneciente a la casilla 7. El monto final debe ser un resultado positivo.

- Autoliquidación complementaria: Si la declaración que se está realizando actualmente es complementaria de otras declaraciones presentadas anteriormente del mismo ejercicio, se debe colocar en este apartado los 13 dígitos que identifican el registro anterior.

- Visado: Este espacio se reserva para uso de la administración.