El Modelo 360 está basado en un documento que se le otorga a todos aquellos profesionales y empresarios que pertenecen a la Unión Europea y que están en el derecho de recuperar el aporte de las cuotas soportadas del Impuesto del Valor Añadido (IVA), cuyo origen está basado en la compra de bienes y servicios de los países comunitarios, como es el caso de Canarias, Ceuta y Melilla.

Este régimen correspondiente a las entregas de bienes y adquisiciones realizadas de forma intracomunitaria por los empresarios y profesionales se caracteriza por el hecho de ser aplicable el “Régimen de Neutralidad en el IVA”, esto quiere decir, que le resulta la aplicación de la exención de IVA que está prevista en los Art. 25 y 26 (1 y 2 de la Ley del IVA).

Cuando se habla de entregas intracomunitarias de bienes, se refiere a todos aquellos bienes que son expedidos o transportados desde el territorio de aplicación del IVA hasta otro Estado miembro de la Unión Europea. Por otra parte, en cuanto a las adquisiciones intracomunitarias de bienes, se refiere a todas aquellas adquisiciones de bienes corporales que se transportan desde un Estado miembro a otro con destino hacia el que lo adquiere.

Está determinado que cuando se realizan operaciones intracomunitarias, y el adquiriente de los productos acredita su alta en el censo de las operaciones intracomunitarias mediante la presentación del NIF/IVA intracomunitario, entonces la empresa o profesional que emite la factura aplicará la exoneración del IVA prevista para los casos de neutralidad. Sin embargo, también se puede dar el caso de que el emisor de la factura presente la factura con el IVA, debido a que no se le haya acreditado por el adquiriente la obtención del NIF/IVA.

Cuando estos casos en el que el emisor de la factura la emite con el IVA, y el destinatario tiene el derecho a la aplicación de la exención otorgada en los Art. 25 y 26 de la LIVA, entonces se puede recurrir al llamado mecanismo de “Recuperación del IVA”, por medio del cual se puede conseguir la neutralidad fiscal correspondiente a los casos de entregas y adquisiciones intracomunitarias.

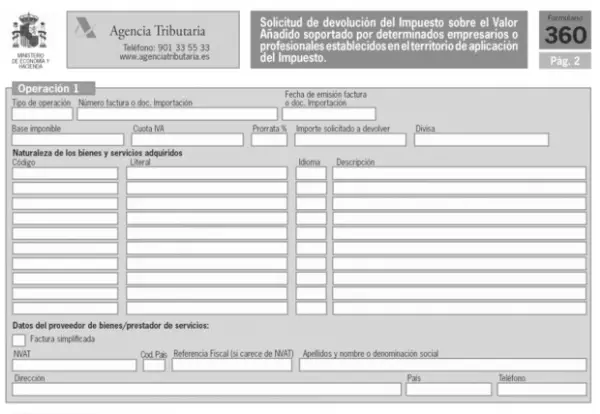

En el caso de España, se cuentan para estos casos mencionados, dos formularios que son; el Modelo 361 basado en la “Solicitud de devolución del IVA soportado por determinados empresarios o profesionales no establecidos en el territorio de aplicación del impuesto, ni en las comunidades como son Islas Canarias, Ceuta o Melilla” y el Modelo 360 es para que los empresarios y profesionales que estén establecidos en el territorio “soliciten la devolución del IVA soportado en operaciones intracomunitarias en la comunidad”.

¿En qué plazo se debe presentar el Modelo 360 de la AEAT?

Para presentar el Modelo 360 y por consiguiente el Modelo 361, la solicitud se realiza al día siguiente cuando se termina el trimestre natural o en caso tal en cada año natural y culminará el 30 de septiembre siguiente al año natural en el que se hayan soportado las cuotas correspondientes.

El importe mínimo de la solicitud es de 400 euros si es un período inferior al año natural y 50 euros si es dentro del período del año natural.

¿Cómo se debe presentar el Modelo 360?

El Modelo 360 correspondiente a la solicitud de devolución del IVA intracomunitario considerado con carácter obligatorio se debe presentar de forma telemática ante la Web de la Agencia Tributaria, esto no debería ser un procedimiento engorroso, ya que todos los empresarios y profesionales están en la obligación de estar en constante comunicación con este organismo de regulación tributaria.

Para presentar el Modelo 360 es necesario que se consigne el importe total de devolución que es solicitado por cuotas de IVA soportadas por las adquisiciones o importaciones de bienes y servicios que son efectuadas en otros Estados miembros distintos del territorio español. Para ello se requiere el número de facturas que documenten las adquisiciones de bienes o servicios a las que está referida dicha solicitud reflejada en el modelo 360, o el número de DUAS que documenten las importaciones de bienes o servicios a las que se refiere la misma.

¿Cuáles son los gastos soportados fuera del territorio español para presentar el Modelo 360?

A continuación, los gastos deducibles por el IVA soportados en el extranjero son:

- Transporte: se incluyen alquiler de coches, billetes de transporte como es el caso de aviones, barcos, trenes, otros. También en el caso de vehículos propios se pueden deducir las reparaciones y el carburante gastado.

- Hospedaje: se incluyen los arrendamientos en posadas, hoteles, otros.

- Contratación de servicios profesionales: se incluyen a los especialistas en trámites legales como es el caso de los abogados o notorios.

- Gastos varios: se incluyen gastos y consumos que estén relacionados con la actividad directa del empresario o profesional como es el caso de la compra de materiales de trabajo, llamadas telefónicas, otros. Es importante que se presenten debidamente justificados. Para ello, se deben presentar los datos del proveedor y la respectiva factura, siendo necesario el anexo de la copia de los mismos.

¿Cuáles son las instrucciones para cumplimentar el Modelo 360?

Los pasos para rellenar el Modelo 360 son:

- Acceder a la Web de la Agencia Estatal de Administración Tributaria (AEAT).

- Rellenar los datos básicos de solicitud, entre ellos: la identificación del solicitante, país y año del ejercicio. Debes describir el territorio de establecimiento y la causa de su presentación, indicando la fecha de inicio y finalización del período. Luego de completar esta parte, se pulsar “Enviar”.

- En este paso, el sistema mostrará el formulario del Modelo 360 online, con los datos que se aportaron en la sección anterior. En la dirección se debe indicar los datos del domicilio de España con residencia en el extranjero o también colocar un apartado de correo en España. Si se tiene un representante legal, hay que rellenar los datos en la parte que dice “Representante”.

- Rellenar la devolución solicitada, en este paso se deberá declarar:

- El importe solicitado: Consignar el importe total del IVA que se solicita recuperar, debe incluir soportes de las adquisiciones o importaciones de los bienes y servicios efectuados en los otros países. En este caso, también los establecidos en las Islas Canarias, Ceuta o Melilla.

- Las divisas: Consignar las divisas que se utiliza en el Estado miembro de la devolución.

- El número de facturas: Indicar el número de facturas de respaldo que se aportarán en la solicitud de devolución.

- El número de documentos de importación: Consignar el número de DUAS correspondiente a las importaciones de bienes o servicios.

- El período: Indicar las fechas de inicio y finalización de la solicitud de devolución.

- Para concluir, pulsar en el recuadro de la “Declaración”.

Nota: Puedes encontrar en la parte superior de la página una barra que va a facilitar el recorrido por el Modelo 360, es esta parte se tendrá la opción de poder guardar el trabajo, de crear una nueva presentación, de examinar los ficheros ya guardados con anterioridad y enviar la planilla ya completada.