El Modelo 340, se trata de un documento tributario que contiene información acerca de los libros de registro de IVA que deben ser presentados ante la Agencia Tributaria. Su presentación es del tipo informativo, por lo cual no se debe realizar ningún aporte ni cuota a ingresar o devolver.

El Modelo 340, tiene como finalidad contener todos los datos de los libros contables que se llevan a diario durante la actividad económica, mediante el cual se respaldan todas liquidaciones de IVA de un determinado ejercicio.

A través de este formulario, la Agencia Tributaria puede tener conocimiento de todas las facturas que forman el importe que se ha declarado a través del Modelo 303 de IVA, así como también, la comprobación del origen de estos datos presentados en este último modelo mencionado.

¿Qué debe contener el Modelo 340 de la AEAT?

En este modelo se deben incluir, sin excepción, todos los datos de las facturas emitidas, las recibidas, las operaciones intracomunitarias, las exentas de IVA, las de exportación, los sujetos pasivos, etc.

Si se trata del libro de registros sobre los bienes de servicio de inversión, se deberá que incluir la fecha de inicio y uso, la regularización anual y la fecha de baja cuando sea el caso de transmisión de un bien. Este caso en particular se deberá presentar en la última declaración del año de referencia.

Otros de los requisitos que amerita el modelo 340 en caso de que se haga uso de él, son los siguientes:

- Los alquileres de locales de negocio.

- Las operaciones de seguros.

- Las subvenciones y ayudas que sean pagadas por la Administración.

- Todas las operaciones de las agencias de viajes que intervengan como mediadoras.

- Todos aquellos importes cobrados que sean superiores a 6000 euros.

- Aquellas compra-ventas de inmuebles que estén sujetas a IVA o IGIC.

- Las operaciones sujetas al Impuesto sobre la producción, los servicios y la importación, en el caso de Melilla y Ceuta.

- Las operaciones de compensación agrícola.

¿Cuándo se debe presentar el Modelo 340 ante la AEAT?

Este Modelo 340, debe presentarse ante la Agencia Tributaria, todos los meses junto al Modelo 303 del IVA. La presentación debe realizarse a más tardar el día 20 de cada mes y, para agilizar el proceso y facilitar la declaración la Agencia Tributaria dispone de esta presentación de forma telemática.

¿Quién está en la obligación de presentar ante la Agencia Tributaria el Modelo 340?

Actualmente, el Modelo 340 se aplica sólo para aquellos contribuyentes de IGIG en condición de registro de devolución mensual. Es decir, que anteriormente el Modelo 340 era obligatorio para todos aquellos sujetos pasivos que estuviesen inscritos en el REDEME o en el Registro mensual de IVA-IGIC, según se aprobó en el Real Decreto 1065/2007. Sin embargo, en una notificación de julio de 2017, se acordó que los contribuyentes que estén inscritos en el registro de devolución mensual ya no están en la obligación de presentarlo, esto por el simple hecho de que tienen la obligación de llevar el registro de los libros contables a través de la Sede electrónica de la Agencia Tributaria.

En vista de que la Agencia Tributaria, está trabajando en función de reducir la cantidad de trámites que realizan las empresas, entonces, evidentemente una mayor cantidad de modelos a presentar generaría una saturación en el proceso de gestión de la AEAT.

Este Modelo 340, le aportaba a la Agencia Tributaria información más completa acerca de los reportes repercutidos y soportados, así como las comprobaciones que se requirieran al momento, pero como a través de su sede electrónica, se presentan registros mensuales sobre este impuesto, este modelo queda menos usado, aunque sigue existiendo.

¿Cuáles son las formas para la presentación del Modelo 340?

Este modelo 340 es un impuesto que se debe presentar de forma telemática, lo que quiere decir que, se necesitará de un certificado digital en el caso de tener una sociedad, y un certificado electrónico, Clave PIN o DNI electrónico si se trata de una persona física.

En el caso de que no tenga un certificado digital o electrónico, se debe solicitar una cita previa y seguirlos pasos requeridos según la Agencia Tributaria para su obtención.

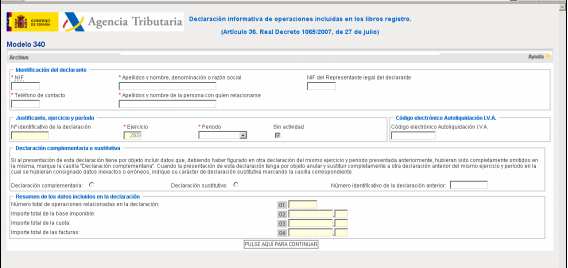

¿Cómo se debe rellenar el Modelo 340 de la AEAT?

A continuación, te presentaremos las principales instrucciones para rellenar el Modelo 340 correspondiente a información sobre los libros contables de IVA. Según la Agencia Tributaria, hay dos opciones para rellenar este modelo:

- Se puede importar los datos de los libros de registro de las facturas del programa de contabilidad (el programa de uso de la empresa).

- Se pueden introducir los datos de forma manual en el formulario.

Cuando se presente el caso de que la declaración realizada con respecto a este modelo supere los cinco millones de registros, se deberá remitir el respectivo soporte legible por ordenador, en donde, deberá aparecer un código electrónico con la autoliquidación a la que corresponde.

Cuando se presenta algún error en este modelo 340, la Agencia Tributaria aplicaba una sanción de 200 euros, en el caso de que fuese un prejuicio económico para la AEAT. No obstante, en la actualidad la sanción se ve reflejada de la siguiente manera:

- 20 euros por cada dato que sea omitido.

- 300 euros como tarifa mínima.

- 20.000 euros como tarifa máxima.