El modelo 309 de la Agencia Estatal de Administración Tributaria (AEAT), es un formulario que se debe rellenar para cumplir con las «Autoliquidaciones no periódicas de IVA», esto no es más que una declaración que sirve a todos aquellos que generalmente no tienen la obligación de presentar las declaraciones periódicas del IVA, mediante sus modelos 303 y 390, por los cuales se ingresa el IVA a la Agencia Tributaria de forma trimestral y anual respectivamente.

¿Para qué sirve el modelo 309?

Este modelo 309 se usa frecuentemente, no obstante, se hace uso de él para declarar el IVA en diferentes situaciones presentadas que no están contempladas en el modelo 303 de la Agencia Tributaria, a continuación se darán algunas de estas situaciones:

- Sirve para poder ingresar el IVA de una compra que se haya realizado de forma infra comunitaria de un medio de transporte nuevo.

- Para ingresar el IVA de aquellos sujetos pasivos, que realicen o hayan realizado compras infra comunitarias de: bienes, entrega de bienes, entrega de bienes de inversión inmobiliaria, entregas de bienes y prestación de servicios en procedimientos judiciales de ejecución forzosa, como el caso de:

– Los Agricultores que hayan sido incluidos en el régimen especial de agricultura, ganadería y pesca.

– Aquellos sujetos pasivos que hayan ingresado en el Régimen especial del Recargo de Equivalencia.

– Todas aquellas personas jurídicas que no son empresarios como el caso de las fundaciones benéficas.

– Los empresarios que no tengan el derecho a la deducción de IVA soportado (según el Art. 14. Uno.2°LIVA).

¿Quiénes están en la obligación de presentar el modelo 309 de la AEAT?

Están en la obligación de presentar ante la Agencia Tributaria el modelo 309, todos aquellos que:

- Sean autónomos en régimen de recargo de equivalencia.

- Todas las personas en régimen especial de Agricultura, Ganadería y Pesca.

- Todos los empresarios que no tienen el derecho a IVA deducible soportado.

- Aquellas personas jurídicas como es el caso de las fundaciones que no se incluyan dentro de la categoría de empresa.

¿Cómo se debe rellenar el modelo 309 para presentarlo a la Agencia Tributaria?

A continuación se mostrarán los pasos a seguir para rellenar el modelo 309, este modelo está compuesto por varias partes entre las cuales se tienen:

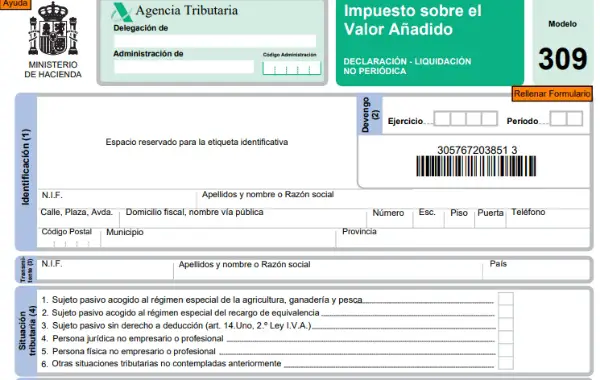

1) La Identificación: este espacio se debe rellenar con los datos identificativos, el ejercicio y el periodo.

2) El Transmitente: también se completa con datos identificativos.

3) La Situación Tributaria: es esta casilla se debe especificar el tipo de régimen al que pertenezca el empresario que le genera la obligación de la presentación de este impuesto.

4) El Hecho Imponible: se debe especificar el tipo de operación, tanto de las adquisiciones como del sujeto pasivo, o en tal caso, otros supuestos.

5) Características y algunos datos técnicos: especificar si se realizó una compra intracomunitaria de un medio de transporte.

6) Liquidación: es este espacio se debe indicar la base imponible sobre la cual se calcula tanto el IVA como el recargo de equivalencia, todo dependiendo del régimen del sujeto pasivo.

7) Declaración Complementaria: este es el caso de que sea complementaria de otra que se haya presentado en el mismo ejercicio y período, entonces habrá que presentar e indicar el número de justificante.

8) Obligado Tributario: debe ir perfectamente firmado y con su respectiva fecha.

9) Ingreso: en esta casilla se debe marcar la forma de pago y el número de cuenta respectiva.

¿Cuándo se debe presentar el modelo 309?

Este modelo 309, se debe presentar ante la Agencia Tributaria de forma trimestral y, debe ser todos los años en las siguientes fechas:

- 1er trimestre: 20 de abril.

- 2do trimestre: 20 de julio.

- 3er trimestre: 20 de octubre.

- 4to trimestre: 31 de enero (del siguiente año).

Este modelo 309 se puede presentar vía electrónica a través de la Sede electrónica de la Agencia Tributaria, con un certificado digital o una Clave PIN, que si no se tiene se deberá hacer una cita previa para obtenerla. También, existe la posibilidad de presentarlo en físico directamente en la Agencia Tributaria.