El Modelo 216 correspondiente al IRNR se trata del Impuesto sobre la Renta de No Residentes. Es un impuesto que es regulada por la Ley 41/1998 de 9 de diciembre y, que regula de forma unificada la tributación de los “No Residentes”. Esta Ley se implementó con la finalidad de establecer las relaciones internacionales de todas aquellas personas pasivas que se estaban desarrollando para ese momento y que requerían de este tipo de legislación.

En Impuesto sobre la Renta de No Residentes (IRNR), “es de carácter directo y que grava la renta que se obtenga en España por personas físicas o entidades no residente en este país”

En la estructura del sistema tributario español, existen ciertos criterios que obligan a estar sujetos a un determinado impuesto, entre ellos están:

- Tributo de obligación personal: Se considera que una persona que vive en España debe tributar la renta que tenga en este país o en otro.

- Tributo de obligación real: Se considera que una persona que no resida en España, pero que tenga bienes en este país, debe realizar el respectivo tributo.

¿Quién es residente y quién no?

Se considera una persona física o entidad residente en el territorio español aquellos que cumplan con los siguientes requisitos según la Agencia Estatal de Administración Tributaria (AEAT):

- Todos aquellos que permanezcan más de 183 días, durante un año natural dentro del país. Es de considerar que la suma tiene en cuenta las ausencias esporádicas, siempre y cuando; el contribuyente no acredite la residencia fiscal en otro país.

- El núcleo principal o las bases de las actividades o intereses económicos del contribuyente deben estar ubicados en el territorio español, bien sea de forma directa o indirecta.

- Las personas que dependan de esta persona física (pueden ser el cónyuge no separado legalmente y los hijos menores de edad) residan habitualmente en territorio español.

Nota: Si alguien no cumple con alguno de estos requisitos, será entonces considerado como no residente y tendrá por consiguiente que rellenar el Modelo 216 y de forma anual, según el Modelo 296.

¿Quiénes están en la obligación de pagar el INRN y cumplir con el Modelo 216?

Según el Art. 13 de la Ley del Impuesto sobre la Renta de los No Residentes (IRNR), deben pagar el IRNR los siguientes casos:

- Aquellas personas físicas o entidades que no residan en territorio español, pero que obtengan rentas en el mismo, a excepción de los que ya contribuyan en el pago del Impuesto sobre la Renta de Personas Físicas (IRPF).

- Aquellas personas físicas que sean extranjeras que por su condición de empleo en oficinas diplomáticas o consulares residan en territorio español.

- Todas aquellas entidades en régimen de atribución de rentas que tengan presencia en territorio español pero que se hayan constituido fuera de España.

- Aquellas entidades aseguradoras que tengan su domicilio en otro estado miembro del “Espacio Económico Europeo”, que operen en España en régimen de libre prestación de servicio en relación con las operaciones que aquí se realicen.

- Aquellas empresas de premios, quedarán encargadas de la retención o ingreso a cuenta de la empresa o persona facultada. En estos casos, pueden quedar exentos aquellos premios de determinadas loterías y apuestas.

¿Cuál es el plazo para la presentación del Modelo 216?

Para pagar el Impuesto sobre la Renta de los No Residentes (IRNR), debe presentarse la declaración 216 de forma trimestral en los primeros 20 días de los meses de abril, julio, octubre y enero, respectivamente y, especificados a continuación:

- 1er Trimestre: del 1 al 20 de abril, ambos días incluidos.

- 2do trimestre: del 1 al de julio, ambos días incluidos.

- 3er trimestre: del 1 al 20 de octubre, ambos días incluidos.

- 4to trimestre: del 1 al 20 de enero, ambos días incluidos.

En el caso de las grandes corporaciones, el pago de este Modelo 216 se adquiere de carácter mensual.

La declaración del IRNR se podrá hacer en cualquier entidad colaboradora, como son; Bancos, Cajas de Ahorros, Cooperativa de Crédito, etc, que estén ubicadas en el territorio español, tomando en cuenta que la declaración lleve adheridas las respectivas etiquetas identificativas.

Puede ocurrir el caso en que no exista retención, sin embargo, hay que tener claro de que independientemente de que ocurra esta posibilidad, la declaración del IRNR si es de obligatoriedad, dando como resultado una Declaración Negativa. Si este es el caso presentado, entonces se podrá recurrir a la declaración directamente sin realizar ningún depósito por correo certificado en los siguientes departamentos:

- En la Delegación Central de Grandes Contribuyentes.

- En las Unidades de Gestión de Grandes Empresas.

- En la Delegación o Administración de la Agencia Estatal de Administración Tributaria (AEAT) que corresponda al domicilio fiscal del tributario. Se debe tener en cuenta, que si no lleva adheridas las correspondientes etiquetas identificativas, quizás se deba presentar una fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal.

En el caso particular de que una persona física realice la declaración directamente en las oficinas de la Agencia Tributaria, no será necesario que se adjunte la fotocopia del documento acreditativo del NIF.

Nota: Si la liquidación del IRNR se realiza fuera de tiempo al lapso estipulado por razones ajenas, la Agencia Tributaria puede establecer una penalización, cuyo valor dependerá de si recibe algún requerimiento previo.

¿Cómo rellenar el Modelo 216 del IRNR?

Los modelos fiscales y en este caso en particular del Modelo 216 del IRNR, se pueden obtener accediendo a la Sede electrónica de la Agencia Tributaria, dando clic en la sección de trámites, impuestos y tasas. Luego en Impuesto sobre la Renta de No Residentes y Modelo 216.

Antes de rellenar el Modelo 216, es importante conocer los acuerdos que España haya firmado con otros países a de evitar la evasión fiscal de impuestos sobre la renta y el patrimonio. Estos convenios se podrán consultar a través del Convenio de Doble Imposición, en donde también se podrá visualizar las rentas que se deben pagar y en qué país se realizará dicho pago.

Ahora bien, una vez que se haya aclarado el paso del párrafo anterior, entonces, se darán los pasos para rellenar el Modelo 216 del IRNR:

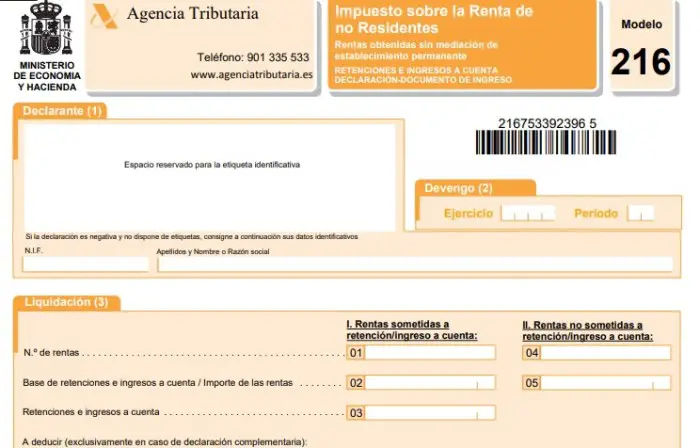

- Declarante: En esta parte se deberán adherir las etiquetas identificativas y que son facilitadas por la Agencia Estatal de Administración Tributaria (AEAT). Si no se cuentan con estas etiquetas, entonces se deberán completar los datos de identificación correspondientes.

- Devengos: Aquí se rellenan los datos del año de ejercicio y el período o trimestre correspondiente a la declaración. En el caso de tratarse de un modelo mensual que en este caso se aplica a las grandes empresas, entonces se deberá especificar el mes.

- Liquidación: En esta parte del modelo, existen dos pasos que son:

- Las Rentas sometidas a retención o ingreso a cuenta:

Casilla 01: Se debe escribir el número total de rentas en las que haya la obligación de retener o efectuar el ingreso a cuenta en el mes o trimestre que sea objeto de la declaración.

Casilla 02: Colocar la suma total de las bases de retención o de ingreso de cuenta a las rentas que se van a declarar en la casilla 01.

Casilla 03: Aquí se coloca el importe total de las retenciones e ingresos a cuenta que correspondan a las rentas declaradas en la casilla 01.

- Las Rentas no sometidas a retención o ingreso a cuenta:

Casilla 04: Aquí se debe colocar el número total de rentas sujetas al impuesto que estén exceptuadas de retención o de ingreso a cuenta.

Casilla 05: Colocar el importe total de las rentas que se hayan declarado en la casilla 04.

Casilla 06: Colocar los resultados a ingresar de las declaraciones anteriores por el mismo concepto, ejercicio y período (esto sólo aplica en caso de declaración complementaria).

Casilla 07: Colocar el importe correspondiente a la resta de las casillas 03 y 06.

- Ingreso: En esta parte se deberá marcar con una “X” la casilla que corresponda a la forma de pago y seguidamente escribir el importe con la cantidad a ingresar en la casilla que está habilitada. Es importante que este importe se corresponda con la cantidad de la casilla 07. Si se presenta el caso de realizar el ingreso mediante saldo en cuenta, entonces se deberán rellenar los datos de la casilla que dice: Código Cuenta Cliente (C.C.C).

- Declaración Negativa: Se debe marcar con una “X” esta casilla en caso de que se presenten rentas no sometidas a retención o a ingreso a cuenta y, que el importe de las retenciones e ingresos a cuenta sea igual a cero (el de la casilla 03).

- Complementaria: Se debe marcar con un “X” esta casilla, en caso de que, la declaración anterior se corresponda con el mismo concepto, ejercicio y período. De ser así, debe escribirse el número de justificante indicativo de la declaración anterior.

- Firma: En esta parte, se debe colocar la firma del retenedor, de la persona obligada a realizar el ingreso a cuenta o del representante de cualquiera de los anteriores que estén presentando la declaración. También debe adicionarse la fecha de la declaración.