A través de la información recabada en este artículo podrás conocer a fondo de qué se trata el modelo 190 de la AEAT. Además, se explica cómo rellenarlo y su tramitación. Sabrás si te encuentras en la condición de cumplir o no con este y los plazos que se dan para su presentación.

¿Qué es el Modelo 190?

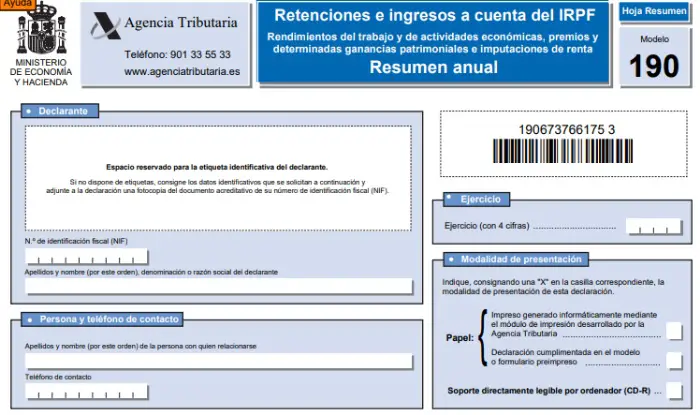

El Modelo 190 de la Agencia Estatal de Administración Tributaria (AEAT), es una declaración tributaria del resumen anual que se realiza por las retenciones e ingresos a cuentas realizadas del Impuesto sobre la Renta de las Personas Físicas (IRPF) de los trabajadores por medio de la nómina, referente a los servicios prestados por rendimiento de trabajo y/o actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones, que se le realizan a terceros a lo largo de todo el ejercicio, así como también, a los empresarios o los profesionales autónomos por medio de las facturas.

Este modelo 190 está muy relacionado con el modelo 111, que corresponde en este caso a la declaración trimestral de las retenciones también del IRPF que también se les aplica a los trabajadores, profesionales y empresarios.

A través de este modelo 190, se debe señalar el total de todas las retenciones efectuadas junto con las declaraciones del modelo 111 antes mencionado, que se realiza de forma mensual o trimestral y que se debió presentar a lo largo del año natural.

Adicionalmente, también se deberá declarar otros importes que no se hayan informado a lo largo del año, pero que se hayan realizado, como es el caso, de las rentas exentas de gravamen, esto quiere decir, rentas en especie exentas, indemnizaciones por despido que no hayan sido tributado, entre otros.

¿Quién tiene la obligación de presentar el Modelo 190 de la AEAT?

Si ya se ha cumplido con el Modelo 111 de AEAT que se realiza de forma trimestral como se mencionó anteriormente, entonces también se deberá presentar el modelo 190, que no es más que la recaudación de todas las declaraciones trimestrales que se han venido realizando a través del modelo 111.

Están en la obligación de presentar los modelos 111 y 190, todos aquellos obligados tributarios, personas físicas (autónomos) y jurídicas (empresas) que hayan satisfecho algunas de las rentas que se señalan a continuación:

- Por rendimiento del trabajo, es decir, mediante nómina.

- Por rendimientos de las actividades económicas. Aquí se toman en consideración todas las actividades profesionales, agrícolas y/o ganaderas, forestales, y en general, todas las actividades que contribuyen por apreciación objetiva.

- Por rendimientos que derivan de cualquier alquiler correspondientes a inmuebles urbanos.

- Por importes referentes por concepto de donaciones y planes provenientes de pensiones.

- Por premios procedentes de juegos, concursos y, otros afines.

¿Cómo se debe presentar el Modelo 190?

Para presentar el Modelo 190 de la AEAT, se deben cumplir una serie de pasos mediante el relleno de una planilla en donde se resumen todos los datos solicitadas por la declaración. En los siguientes puntos se dará una explicación detallada de los pasos a seguir:

- Identificación del declarante: En este primer punto se rellenaran todos los datos del declarante, como son, nombres y apellidos, NIF, teléfono. Marcar si se trata de una declaración complementaria o sustitutiva, el resumen de los datos que se incluyan en la declaración, el total de perceptores, importe total de las recaudaciones relacionadas y el total de las retenciones e ingresos a cuenta.

- Relación de perceptores: En esta parte, se debe ser bastante específico e identificar uno a uno todos los perceptores. Para ello, hay que estar pendiente de la casilla de clave en donde se debe colocar la letra según la percepción de que se trate.

- Clave A. Correspondiente a rendimiento del trabajo por cuenta ajena.

- Clave B. Rendimientos del trabajo de pensionistas y perceptores de haberes pasivos y/o demás prestaciones previstas en el Art. 17.2 de la Ley del Impuesto.

- Clave C. Prestaciones o subsidios por desempleo.

- Clave D. Por capitalización del paro.

- Clave E. Retribuciones a consejeros y administradores.

- Clave F. Retribuciones por concepto de conferencias, seminarios, cursos y elaboración de obras científicas o literarias.

- Clave G. Es una de las claves más comunes y es de rendimientos por actividades profesionales.

- Clave H. Rendimientos de actividades económicas, en este caso, se incluyen actividades agrícolas, ganaderas y forestales, así como también, actividades empresariales en estimación objetiva a las que se refiere el Art. 95.6 (2º del Reglamento del Impuesto).

- Clave I. Rendimientos de actividades económicas referentes al Art. 75.2.b) del Reglamento del Impuesto.

- Clave J. Imputación de rentas por la cesión de derechos de imagen, se incluyen, contraprestaciones que son referidas en el Art. 92.8 de la Ley del Impuesto.

- Clave K. Correspondiente a premios y ganancias patrimoniales que proceden de los aprovechamientos forestales en zonas públicas.

- Clave L. Las rentas que están exentas y las dietas exceptuadas de gravamen.

Es importante que al momento del rellenado, se debe tener en cuenta que las claves B, E, F y G, contienen subclaves que no se pueden obviar en función del tipo de rendimiento. Como cada clave presenta especificaciones diferentes o en materia propias que a veces no se relacionan, entonces, es aquí en donde se debe marcar la subclave para especificar si se trata de una u otra.

Seguidamente, se debe indicar si son percepciones dinerarias o en especie:

- En el caso de que sean dinerarias, se deberá anotar en la casilla de percepción íntegra el importe íntegro anual referente a esas percepciones, mientras que en las percepciones practicadas se debe indicar el importe anual retenido a cuenta del IRPF.

- En el caso de las percepciones en especie, habrá de indicarse la valoración y los ingresos a cuenta efectuados, así como los repercutidos.

¿En dónde y cuándo hay que presentar el Modelo 190 de la AEAT?

El Modelo 190 de la AEAT se deberá presentar en la Sede Electrónica de la AEAT, mediante:

- Una firma digital avanzada o un sistema de identificación y autentificación con certificado electrónico.

- Por medio de, una presentación electrónica por Internet con clave de acceso (Cl@vePin) (este caso en particular es válido sólo para personas físicas que no están obligadas al método del punto mencionado anteriormente).

- Presentación por medio del envío un SMS.

- Presentación mediante un soporte directamente legible por ordenador (DVD) en caso de que la declaración contenga un número total de registros superior a 10.000.000.

El plazo comprendido para realizar la presentación del Modelo 190 ante la AEAT es entre los días 1 y 31 de enero de cada año y, se realiza en relación con las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año natural inmediato anterior.

También se tendrá que presentar el modelo 190 si se desea realizar una declaración complementaria o sustitutiva a otra que corresponda al mismo ejercicio o, porque se haya olvidado algún dato o, porque en caso tal, se quiera cambiar en la totalidad una por otra.

Nota: En ningún caso se debe presentar en Hacienda el Modelo 190 en soporte papel.