Existen ciertos modelos que son las versiones anuales de otros que se usan para las declaraciones trimestrales, aunque son solo informativos, son exigidos por la Agencia Estatal de Administración Tributaria para llevar un control óptimo de los datos previamente suministrados por los modelos entregados durante el ejercicio fiscal, o año de actividad laboral.

¿Qué es el Modelo 180?

Este documento es la versión anual del Modelo 115, el cual se utiliza para hacer las declaraciones de las retenciones que nos han aplicado por motivo del alquiler de locales u oficinas cada trimestre, por lo que el Modelo 180 con su condición informativa, presenta una recopilación anual de toda esta información, para ser entregada a Hacienda.

Así que si eres un autónomo o una empresa y ejerces tu actividad económica en un local por el que pagas un alquiler, deberás presentar el Modelo 180 después de haber entregado los distintos Modelos 115 correspondientes a cada trimestre.

¿Quién está obligado a presentar el Modelo 180?

Este documento lo debe presentar todo autónomo, profesional o empresa, que pague el alquiler por el establecimiento o local donde lleva a cabo su actividad económica y le practiquen retenciones por el alquiler. Así como tienen la obligación de presentar cada tres meses el Modelo 115, deben presentar el Modelo 180 como resumen anual.

Sin embargo, hay ciertas excepciones como:

- Cuando el monto del alquiler a un mismo arrendador no sea mayor a 900 euros por mes.

- En el caso de alquileres de vivienda pagados por la compañía a sus empleados.

- En el caso de arrendamiento financiero o leasing.

- Por el motivo en el que el arrendador incluya a su arrendado bajo algún epígrafe del grupo 861, referido a alquileres de vivienda o establecimientos industriales libres de pago.

¿En qué momento se debe presentar el Modelo 180?

El periodo vigente para hacer la entrega de este documento es en los primeros veinte días naturales de enero, aunque este plazo se puede extender hasta el 31 de enero si el modelo es creado por el programa de asistencia de la AEAT.

Si resulta que el último día del plazo para presentar el documento cae en fin de semana o un día festivo, será posible entregar el modelo el siguiente día hábil.

Al ser un modelo que se entrega en enero, significa que su resumen es de todas las retenciones por motivo de los alquileres del año previo.

¿Qué datos se requieren para cumplimentar el Modelo 180?

Se amerita tener todos los egresos tocantes con el alquiler del local o las oficinas incorporando las retenciones correspondientes. Es necesario tener todas las facturas además de toda la información fiscal de los arrendadores.

La información se debe organizar de la siguiente manera:

- Cantidad total de proveedores.

- Total de las bases tributarias correspondientes a los alquileres de los establecimientos.

- El resultado de la adición de las retenciones canceladas por los alquileres de los establecimientos, junto con el tipo impositivo aplicado.

- Datos fiscales de los proveedores correspondientes.

¿Cómo rellenar el Modelo 180?

Este documento se divide en dos partes, la primera será para indicar el resultado de la adición de las bases imponibles y la segunda será para señalar la información de los diferentes proveedores.

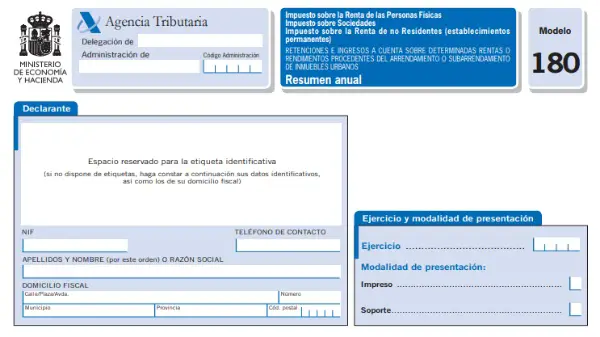

Pagina 1: se deberá colocar toda la información del contribuyente y los datos de la declaración.

-

Datos de identificación:

Aquí se debe indicar el año correspondiente por el que vamos a declarar, y tus datos, si eres autónomo o los de tu empresa. Es necesario indicar el domicilio fiscal y datos de contacto.

-

Declaración complementaria o sustitutiva:

En el caso de que este documento sea complementario de otro, entonces deberás marcar con una X para poder agregar información que no se haya incluido en el modelo original.

En el caso de que este documento sea sustitutivo, deberás marcar con una X, esto funciona para sustituir o anular un modelo anterior donde se haya ingresado información equivocada.

En cualquiera de estos casos, se requerirá que indiques el número del modelo al que estás haciendo acotación.

-

Sumario de los datos ingresados en la declaración:

En esta sección señalaremos la cantidad de proveedores de los alquileres de establecimientos, y tenemos que indicar el resultado de la adición de las bases imponibles que se nos han aplicado durante el ejercicio.

-

Fecha y firma

En esta sección deberemos colocar la fecha, el lugar y nuestra firma, ya sea manual o digital en caso de que tengamos firma digital y el documento se vaya a enviar por vía electrónica.

Página 2: se debe ingresar la totalidad de las retenciones canceladas de los alquileres de establecimientos durante el ejercicio.

-

Datos de identificación:

Aquí deberemos indicar nuestro NIF como contribuyente y el año correspondiente al que nos referiremos en el documento. Debes indicar el número de hojas que se adjunten a esta declaración.

-

Detalle perceptores

- Sección “NIF perceptor”: se debe ingresar el Número de Identificación Fiscal de los diferentes perceptores, en el caso de que sea autónomo, se deberá ingresar en DNI.

- Sección “NIF representante legal”: en esta casilla será para la identificación de menores de 14 años con su NIF propio y el de su representante legal.

- Sección “Nombre o razón social”: en el caso de las personas físicas, deberán colocar su nombre completo, en el caso de las personas jurídicas, deberán colocar el nombre de la empresa o razón social.

- Sección “Provincia”: Aquí debemos ingresar los primeros dos dígitos del código postal de la provincia correspondiente.

- Modalidad: Aquí se debe detallar el modo que se ha realizado el importe, ya sea con pago dinerario o en especies colocando 1 o 2 respectivamente.

- Base retenciones: Aquí se debe colocar el resultado de la adición de la base imponible cancelada durante todo el ejercicio. Hay que tener en cuenta que cuando nos referimos a base, no hablamos de total, ya que la base no incluye los impuestos aplicados, como el IVA.

- % retención: Debemos señalar el porcentaje del monto retenido. En el caso de haber más de uno, solo tendrá que señalarse el porcentaje de la última factura formulada. Este porcentaje debe ser reflejado con solo dos decimales, sin importar si es cero (18,40 en el caso de 18,4)

- Retenciones: El monto total de la adición de las retenciones pagadas durante el ejercicio.

- Ejercicio de devengo: Esta sección se deberá rellenar únicamente si el documento corresponde a otro año de ejercicio diferente al actual. Deberá señalarse separadamente un mismo proveedor para los diferentes ejercicios.

-

Total valores de la hoja

Aquí se colocará la suma total de todas las bases impositivas y retenciones que se han detallado en la hoja.