Dentro de los tantos documentos que tenemos que presentar continuamente para cumplir con nuestras obligaciones legales, está el Modelo 111 que se refiere a la declaración trimestral de las retenciones del Impuesto sobre la Renta de las Personas Físicas, que se aplican a empresarios, profesionales y trabajadores.

Este documento ha de ser presentado por los autónomos y compañías con empleados contratados en nómina, también en el caso de que hayan empleado servicios a autónomos a quienes se les facture incluyendo retenciones.

El Modelo 111 debe ser presentado ante Hacienda trimestralmente, lo que significa que el autónomo o la empresa entrega un porcentaje de dinero que no ha sido pagado a sus contratados, o a otros entes en sus respectivas facturas, para ser traspasado a Hacienda en representación de ellos. Luego este dinero será devuelto por Hacienda dependiendo del procedimiento, al empresario o al trabajador, según esté estipulado en la declaración del IRPF.

¿Quién debe presentar el Modelo 111?

Este documento lo deben presentar en Hacienda todos aquellos empresarios y autónomos que hayan descontado ingresos en las siguientes situaciones:

- Utilidades de la actividad económica, como en el caso de las nóminas y liquidaciones de los trabajadores.

- Utilidades por contraprestación de las actividades económicas: ganaderas, agrícolas, actividades empresariales que se declaran por módulos por lo que precisan la retención del 1%, profesionales como en la prestación de servicios como abogado, gestor, analista, los cuales pueden llegar a tener retenciones del 7 o 15%.

- Utilidades provenientes de la propiedad intelectual, asistencia técnica, propiedad industrial, negocios, arrendamiento de propiedades, cesión del derecho de imagen, entre otros.

- Premios conseguidos por haber intervenido en concursos, rifas, juegos, entre otros.

- Ingresos patrimoniales debido al explotación forestal en montes públicos.

Se deberá realizar un aviso a Hacienda con la presentación previa de los modelos 036 o 037 para posteriormente presentar el modelo 111.

Plazos de presentación del Modelo 111

Este documento se debe presentar en el plazo no superior a los posteriores 20 días naturales después de haber finalizado cada trimestre, según lo estipula el calendario fiscal.

- Primer trimestre: del 1 al 20 de abril, ambos.

- Segundo trimestre: del 1 al 20 de julio, ambos.

- Tercer trimestre: del 1 al 20 de octubre, ambos.

- Cuarto trimestre: del 1 al 20 de enero, ambos.

Existen dos opciones para presentar el Modelo 111 en el caso de los autónomos:

- Por vía electrónica: para esto es necesario poder autenticarte con el certificado electrónico o tener activada la firma electrónica, luego de lo cual, deberás acceder al sitio web de Hacienda y seguir con los pasos.

- Presencia física en la agencia: con esta opción, deberás imprimir la pre-declaración dentro de la oficina de la Agencia Tributaria, rellenarlo, y en el caso de que salga a ingresar, tendrás que acudir a la entidad bancaria correspondiente para realizar el pago.

En el caso de las Pymes solo pueden presentar este modelo por vía electrónica.

Para ambas situaciones, lo más recomendable es ser asistido por un asesor.

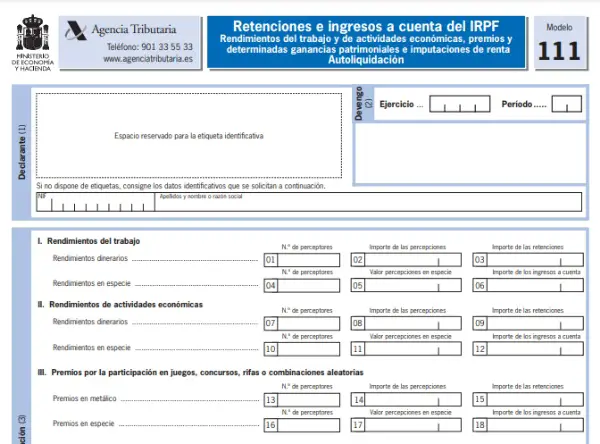

¿Cómo rellenar el Modelo 111?

- Primeramente, debemos rellenar los campos de identificación con nuestros datos correspondientes.

- En el campo “Devengo” se debe indicar el trimestre correspondiente y el año en curso.

- En la sección “Liquidación” se deben indicar los detalles concernientes a las utilidades obtenidas por las actividades económicas y aquellos rendimientos por los trabajos a los cuales se les haya aplicado la retención. Dentro de los detalles, se deben ingresar la cantidad de los receptores, la cuantía de las retenciones, la cuantía de los ingresos a cuenta y el monto de las percepciones en especie.

También se deben indicar las recompensas que están ligadas a retenciones o a ingreso, tanto en dinero como en especie. Se deberán agregar los detalles de los pagos hechos por el declarante como resultado de los beneficios forestales que signifiquen ganancias patrimoniales. Y también se deberán indicar las contraprestaciones por la cesión de derechos de imagen.

- En la “Casilla 30” quedará reflejado el resultado de la suma de los ingresos y retenciones que se hayan detallado anteriormente.

Este resultado determinará la cantidad que hay que cancelar a Hacienda.

También sucede que la “autoliquidación” sea “negativa” si en el trimestre no se haya tenido que hacer retenciones. En este caso, que el resultado es igual a cero, se tendrá que presentar el Modelo 111 de igual forma, debe hacerse en la oficina de Hacienda que corresponda a tu domicilio fiscal, donde previamente hayamos presentado los modelos 036 o 037 para darnos de alta de tal compromiso.