El 390 модел Състои се от документ, който съдържа годишното обобщение на операциите, извършени през цялата календарна година, свързани с уреждането на Данък върху добавената стойност (ДДС). Това е данък, който се начислява върху крайното потребление, той е информативен и се плаща от потребителя само в края на покупката, т.е. в този случай това не е работодателят или физическото лице (самостоятелно заето лице).

Този ДДС се плаща при закупуване / продажба на продукт или услуга и въвеждане на тримесечие чрез 303 модел, което означава, че с помощта на Формуляр 390 представя обобщението на всички тези тримесечни доставки до данъчната агенция.

Чрез ДДС „доставките на стоки и услуги, предоставени от бизнесмени и професионалисти, се облагат с данъци, както и вътреобщностни придобивания и внос на стоки“

Въпреки факта, че той започва да се прилага през 2009 г., сега много компании ще спрат да го представят от фискалната 2016 г. поради влизането в сила на новата система на Незабавно предоставяне на информация (SII), с помощта на които Данъчната агенция може да се запознае с книгите за регистрация, свързани с ДДС, когато това е оправдано или необходимо.

Системата за незабавно предоставяне на информация (SII) вече е новата Система за управление на ДДС, която отговаря за воденето на данъчните регистри, се осъществява чрез електронната централа на Данъчната агенция и чрез нея се извършва почти незабавното предоставяне на сметките за фактуриране. Той влезе в сила на 1 юли 2017 г., а от 2018 г. провинциите като Forales de Vizcaya, Guipúzcoa, Alava и Navarra ще се присъединят към новата SII система.

С тази SII система компаниите и физическите лица ще имат общ период от четири дни да изпращат информацията по електронен път от датата на издаване на фактурата или също от датата на счетоводния си запис, с изключение на събота, неделя и национални празници.

Кой е длъжен да представи формуляр 390 за ДДС?

Всички данъкоплатци, които са задължени да представят периодични самооценки на ДДС, както месечно, така и тримесечно, както и; всички данъкоплатци, които са включени в съвместната декларация.

Затова е важно имат актуални декларации за ДДС, издадени във формуляр 303, тъй като оттам ще бъде направено цялото резюме, което трябва да се подава ежегодно и задължително.

Кой е освободен от представянето на този формуляр 390?

Съгласно член 71.1 от Регламента за ДДС, всички тези данъкоплатци, посочени по-долу, са освободени:

- Тези, които принадлежат към преподаване в оторизирани държавни или частни центрове.

- Частни класове, които включват свързани предмети в учебните планове на Министерството на образованието.

- Услуги за грижа за деца в образователни центрове, предоставяни в интерлективно време.

- Здравни услуги за хора, които се извършват от професионалисти в медицинската област с официална квалификация, като случая на хоспитализация, диагностика и лечение на заболявания. В това пространство не са включени акупунктура, козметична хирургия, натуропатия, акупресура и мезотерапия.

- Дейностите, които се търгуват с авторски права, като професионални услуги, свързани с пластични художници, илюстратори, писатели, литературни и графични сътрудници, също включват сътрудничество с печатни медии.

- Онези операции и услуги, които са свързани със застраховане, презастраховане и капитализация.

- Услуги, предоставяни на физически лица при различни финансови операции.

- Отдаване под наем на домове, както и доставка на селски и не застрояващи се земи.

- Пощенски услуги, като доставка на пощенски марки и законно платежно средство, стига цената да не надвишава стойността на изданието. Не са включени персонализирани куриерски услуги.

- Всички културни и спортни дейности, които се извършват от субекти със социален характер, дори ако са частни. Включени са музеи, паметници, зоопаркове и библиотеки.

Каква е разликата между модел 390 и модел 303 на данъка върху добавената стойност (ДДС)?

El Формуляр за ДДС 303, е модел, който трябва да се представя на тримесечие в Държавната агенция за данъчна администрация (AEAT), за деклариране и уреждане на ДДС. Този модел трябва да бъде представен както от компании, така и от физически лица със задължителен характер, като само няколко са освободени от този данък.

Докато Формуляр за ДДС 390, Това е декларация, която се прави ежегодно и в нея се обобщава цялата информация, съответстваща на формуляр 303, представена и обяснена в предишния параграф. Извършва се и чрез Данъчната агенция.

Кога трябва да се подаде формуляр 390?

Този формуляр 390 трябва да се подава ежегодно през първите 30 календарни дни от месец януари на следващата година на текущата година. Ако последните дни съвпадат с почивните дни или празниците, тогава ще има период до следващия работен ден.

Чрез какви средства трябва да бъде представен формуляр 390?

За представяне на Модел 390 има три възможности, които са:

- Чрез a електронен сертификат: чрез този метод всички данъкоплатци, които са регистрирани в Месечния регистър за възстановяване, които са в състояние на големи компании или са присъединени към Централната делегация на големите данъкоплатци, са длъжни да подадат декларацията за ДДС, облагана по специалния режим на група от субекти, публични администрации и тези, които имат правната форма на акционерно дружество или дружество с ограничена отговорност.

- El Cl@ve ПИН система или система за подпис с код за достъп: Извършва се чрез предварителна регистрация с установен потребител, може да се използва от всички онези физически лица, които не са задължени да използват електронния сертификат.

- La Презентация чрез изпращане на SMS: Предварителна декларация е, че данъкоплатците не са задължени да използват електронен сертификат, това е декларация чрез услугата за печат, че при получаване се получава идентификационен номер и се представя чрез изпращане на SMS.

Какви са изискванията за подаване на формуляр 390?

Да представим 390 модел Всички приходи и разходи, свързани с икономическа дейност, трябва да са на разположение.За да се обосноват тези дейности, се изисква фактура за всяка от тях.

В този случай на декларацията за ДДС можете да приспадате само фактурите, но не и билетите, тези фактури трябва да включват данъчната информация на самоосигуряващото се лице, включително НИФ.

От друга страна, билетите и фактурите се показват като разход за приспадане на данъка върху доходите на физическите лица (IRPF). И в двата случая те се изчисляват като разход и данъкът върху доходите на физическите лица се плаща върху нетна печалба.

Информацията, дадена по-долу, трябва да се вземе предвид, за да се попълни информацията, изисквана във формуляр 390 за ДДС:

- Стойностите между данъчната основа и стойността на таксата за ДДС трябва да се вземат отделно.

- Той също трябва да бъде отделен според данъчната ставка, т.е. ДДС от 4%, 10% и 21%).

- Отделно според произхода, тоест държавата на доходите / разходите (национална, вътреобщностна покупка, извършена в рамките на Европейския съюз или извън общността.

- Отделете според това дали разходите са текущи или инвестиция като машини, компютърно оборудване или други.

Как да попълните инструкциите за Модел 390?

По-долу са описани стъпките за попълване на формуляр 390 за ДДС:

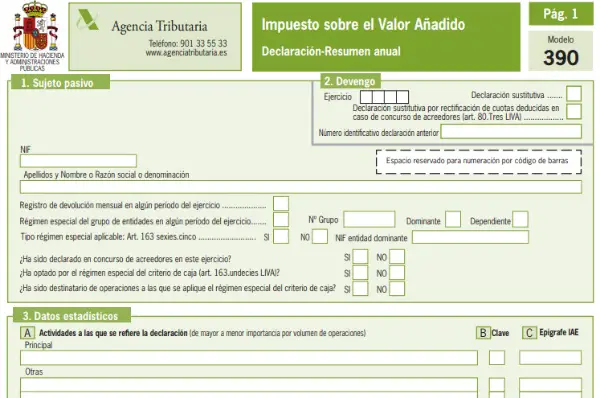

- Попълнете идентификацията или данните на данъкоплатеца: Тези данни включват NIF, пълното име на лицето или компанията. Също така е подробно дали субектът е регистриран или не в регистъра за месечно възстановяване. Съгласно специалния режим на група или образувание, предвиден в член 163 от Закона за ДДС. В тази част всички потребители не са.

- Начисляване: В тази част се посочва цялото упражнение, извършено през една година, и се посочва дали декларацията е заместваща. Ако случаят е такъв, полето трябва да бъде отбелязано и да се посочи към кой израз е заменено. Когато декларацията е заместителна, предишната се анулира напълно.

- Статистически данни: Посочва се икономическата дейност, която е била извършена и е била регистрирана във формуляр 036. Ако декларацията е направена от трети страни, поставете отметка в квадратчето D. Ако е включена декларацията за съвместни самооценки, NIF и търговското наименование на трети човек.

- Представителни данни: Тази част се прилага, ако се използва представител и данните на представителя трябва да бъдат включени. Или хора без юридическа правосубектност, или законни представители на субекта. За тази цел се включва NIF, пълното име на автономното лице или на компанията, заедно с данъчния адрес, датата и цифровия подпис.

- ДДС, начислен в общия режим (доход): В тази част е подробно описан доходът, който определя начисляването на ДДС, тоест да бъде върнато от работодателя или фирмата при общия режим.

- Приспадащият се ДДС (разходи): В този раздел трябва да бъдат посочени всички разходи, които се приспадат, от които е платен ДДС (резервирайте фактурите). Също така е необходимо да се уточни дали покупката се отнася до текущ актив или инвестиция, както и мястото, където е направена (Испания, Европейския съюз).

- Дейности в опростен режим: Тази част е за тези, които са записани в опростения режим.

- Резултат от годишното сетълмент: Посочете общия общ и опростен режим, както и размера на миналогодишната декларация, ако се оказа, че е върната.

- Данъчно облагане по административни причини: Този раздел е само за данъкоплатци, които трябва да плащат данъци в няколко администрации (Страна на баските или Навара).

- Резултати от населените места: Посочен е крайният резултат от упражняването на разликата между начисления ДДС и приспадането. Също така е необходимо да се добавят месечните декларации, възвръщаемостта, поискана при придобиването на транспортни елементи и резултатът се компенсира за връщане.

- Обем на операциите: се прави обобщение на доставките на стоки и услуги, извършени от данъкоплатеца през цялата календарна година в изпълнение.

- Специфични операции: включени са онези операции, които вече не са заявени в други раздели

- Пропорции: Трябва да попълните онези случаи, в които се прилага правилото пропорционално за извършване на операции с право на приспадане и без право на приспадане едновременно.

- Дейности с диференциран режим на приспадане: Тази част е само за тези, които са извършвали дейностите с диференцирани режими на приспадане.