La Държавна агенция за данъчна администрация Органът е този, който отговаря за управлението на митническата и данъчната система в Испания и преди него трябва да представим декларациите си с данъците, изисквани от нацията. След това ще говорим за едно от тези твърдения.

Какво е Модел 131?

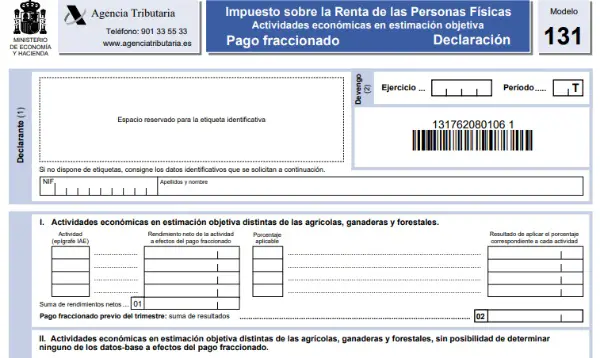

El 131 модел е форма, при която трябва да демонстрираме Тримесечна самооценка на частичната отмяна на данъка върху доходите на физическите лица, само в случай че плащате данъците си в Обективна оценка, която обикновено се нарича "Модули".

Целта на този модел е да платите аванс за ваша сметка Отчет за доходите, които ще бъдат използвани за подпомагане на поддържането и управлението на държавата. С други думи, това би било равно на процента, който се удържа като служител всеки месец от ведомостта на всички работници.

Това се отнася и за служителите, след като годината приключи, всичко се пренарежда в съответния отчет за доходите, за да получите представа, че сте изпълнили данъчните си задължения или ако все пак трябва да платите нещо на публичната администрация.

Кой трябва да подаде формуляр 131?

Не всички работници или самостоятелно заети лица могат да представят този модел, тъй като те трябва да са в режим на IRPF модули, така че е важно да знаете дали сте част от тази система.

Има определени условия, необходими за плащане на данъци Обективна оценка, които са:

- Финансовата година, която провеждате, трябва да бъде отразена в списък, публикуван от Министерската заповед. Този списък показва дейности като селско стопанство, търговия, риболов, транспорт и хотелиерство, за да назовем само няколко.

- Общият размер на дохода от предходната година не може да надвишава 250.000 XNUMX евро.

- Фактурирането, направено на други фирми и професионалисти за работата от предходната година, не може да надвишава 125.000 XNUMX евро годишно.

- Покупките от предходната година трябва да имат обем с лимит, който не надвишава 250.000 XNUMX евро.

- Във фактурите за определени фискални години трябва да се включи удържане от 1%.

- Не трябва да се извършват други финансови упражнения, чиито тарифи са в директната оценка, независимо дали е опростена или нормална.

Вземайки предвид горното, всички, които самостоятелно заети работници и общности от активи, които плащат данъците си по режима на модулите.

По отношение на общности от активи, всеки партньор трябва да извърши вноската, като вземе предвид дела, на който се основава техният дял от дохода на общността.

За да получите представа за плащане на данъци в рамките на дадена общност от активи, може да се вземе за пример субект, който има двама партньори, като всеки от тях се възползва от общността с 50%, което означава, че при представянето на формуляр 131, това трябва да се направи с 50% от печалбите, реализирани от предприятието.

Който са начините и сроковете за представяне на формуляр 131?

Този документ трябва да бъде представен от чрез телематика, като използвате цифровия сертификат или Cl@ve PIN.

Крайните срокове за подаване са:

- 1 до 20 април.

- 1 до 20 юли.

- 1 до 20 октомври.

- 1 до 30 януари на следващата година, за декларацията от четвъртото тримесечие.

В случай че крайният срок за деклариране пада през уикенд или празник, това трябва да се направи на следващия работен ден.

Как да попълните формуляр 131?

- Трябва да влезете в уеб портала на Данъчната агенция, където трябва да посочите тримесечието, за да декларирате и да въведете вашите данни: имена и фамилии, NIF.

- След това системата ще влезе в друг прозорец, където трябва да посочите заглавието на данъка върху икономическите дейности (IAE), към който принадлежи вашата дейност, и да посочите информация за него.

Колкото повече епиграфи сте регистрирали в IAE, толкова повече ще трябва да попълните.

За да проверите дали цялата информация, която въвеждате, е вярна, можете да кликнете върху „чернова“

- Когато приключите с този раздел, трябва да натиснете „Проверка на декларацията“ или „Генериране на предварителна декларация“.

Тогава системата ще ви хвърли документ със следните точки, които трябва да попълните:

- Декларатор:

В тази част трябва да въведете своите идентификационни данни.

- Начисляване:

В този раздел трябва да бъдат посочени годината (Фискална година) и тримесечието (Период), съответстващи на самооценката.

- Селище:

Този раздел има 4 подразделения:

- Икономически упражнения за обективна оценка, различни от горското стопанство, животновъдството и земеделието.

Тази част трябва да бъде попълнена само ако се занимавате с дейност, различна от споменатата по-горе, и посочете със заглавието IAE къде съответства вашата дейност.

Трябва да посочите всички заглавия, тъй като те съответстват на тези, които сте регистрирали, а от дясната страна да посочите нетния доход, свързан с всяка дейност.

Нетният доход се приспада автоматично. След посочване на заглавието на IAE, Помощната програма ще ви предостави няколко прозореца, където можете да въведете базата данни.

Трябва да споменете неща като квадратни метри от помещенията, където извършвате финансовото си упражнение, количеството договорена електрическа енергия, нает персонал, брой превозни средства и т.н. В зависимост от тези данни ще продължи изчислението на производителността.

Базовите данни са тези, които имате на 1 януари на всяка работна година или в началото на работната година, в случай че се различават от тази дата и няма да има възможност да ги промените през следващите 4 тримесечия.

Ако някои от тези данни се променят през годината, това трябва да се отбележи в отчета за доходите.

Като се имат предвид всички предишни полета, те ще бъдат показани в поле 1.

В раздела „Приложим процент“ трябва да се посочи процентът, за да се съгласи размера на плащането на вноски въз основа на служителите, които имате. Обикновено се прилагат 4%, ако няма служител 2%, ако има такъв, се прилагат 3%.

В кутия 2, трябва да посочите добавянето на резултатите от използването на процента, съответстващ на гореспоменатите упражнения. Такъв резултат може да бъде обект на удръжки за удържане или други суми, изисквани от закона.

- Икономически упражнения в обективна оценка, различни от тези за горското стопанство, животновъдството и земеделието, че нито една база данни не може да бъде създадена за целите на плащането на вноски.

Ако плащате таксите си и финансовата ви година не принадлежи на горското стопанство, животновъдството или селското стопанство, а освен това няма база данни, свързана с дейността, която извършвате, трябва да попълните този раздел.

В кутия 3 Трябва да посочите общия размер на продажбите или печалбите за съответното тримесечие, през което декларирате самооценката, трябва да включите текущи субсидии, но не и капиталови и компенсационни субсидии.

Настоящите субсидии са тези, получени за удостоверяване на минимален доход или които покриват минималния доход, плащат специфични разходи и компенсират загуби, произтичащи от финансовата година.

Капиталовите безвъзмездни средства са тези, които се получават за започване на дейност, или за инвестиции в сгради или съоръжения, наред с други.

В кутия 4 Трябва да се посочи резултатът от използването на 2% от сумата, получена в клетка 3.

- Икономически упражнения в горските, животновъдните и селскостопанските полета при обективна оценка.

Ако плащате в модули и работата ви е в рамките на горското стопанство, животновъдството или селското стопанство, трябва да попълните този раздел.

В кутия 5Те трябва да посочват доходите, получени през тримесечието, заедно с текущи безвъзмездни средства, но не и капиталови.

В кутия 6, трябва да посочите резултата от използването на 2%. В случай, че сте млад фермер или селскостопански служител и отговаряте на определени изисквания, е възможно да го намалите с 25%.

Трябва да се вземе предвид, че ако вашата финансова година е от такова естество и през предходната година 70% от приходите ви са били обект на удържане или депозит, няма да бъдете задължени да плащате на вноски, т.е. не трябва да подавате формуляр 131.

Общо сетълмент:

В кутия 7, ще се покаже резултатът от добавяне на клетки 2 плюс 4 плюс 6.

В кутия 8, добавянето на удържания и плащания по сметка, приложени през тримесечието.

В кутия 9, трябва да посочите изваждането поради намалението, съответстващо на годишните печалби от предходната година.

Ако тази сума е равна или по-малка от 12.000 25 евро, приспадането ще бъде установено между 100 и XNUMX евро. За да се изведе това, трябва да се има предвид следното:

- Ако сумата е равна на или по-малка от 9.000 евро, приспадането е 100 евро.

- Ако сумата варира от 9.000,01 до 10.000 75 евро, приспадането ще бъде XNUMX евро.

- Ако сумата варира от 10.000,01 11.000 до 50 XNUMX евро, приспадането е XNUMX евро.

- Ако сумата варира от 11.000,01 12.000 до 25 XNUMX евро, приспадането е XNUMX евро.

В кутия 10, ще определите разликата между полета 7, 8 и 9. Ако резултатът е отрицателен, важно е да го маркирате със знака "-" преди фигурата.

Ако резултатът е положителен, в кутия 11 Ще бъдат посочени отрицателните резултати, получени от клетка 15 от предишните декларации, които не са били извадени преди това.

В кутия 12Трябва да го попълните, само ако клетка 10 е имала положителен резултат, но плащате и заеми за покупката на вашия дом или неговата рехабилитация.

Сумата не трябва да е по-голяма от разликата между полета 10 и 11, с ограничение от 660,14 евро годишно.

La клетка 14 и 15 те ще бъдат попълнени само ако тази декларация е допълваща. Ако случаят е такъв, клетка 14 трябва да показва деривацията, която трябва да се въведе от декларациите, подадени преди това за същия период и година.

В клетка 15, резултатът от изваждането на клетка 13 от клетка 14.

- влизане

Този раздел трябва да се попълва само ако резултатът от клетка 15 е положителен. Което означава, че трябва да направите „Доход в полза на държавната хазна“. Тук трябва да изберете начин на плащане и да го маркирате с X в допълнение към въвеждането на данните за дебитната сметка.

- Да се приспадне

Попълва се само ако клетка 15 дава отрицателен резултат, така че сумата може да бъде извадена от някое от следващите плащания на вноски през същата фискална година.

- Отрицателни

Ако поле 15 има нулев резултат, трябва да маркирате с X в този раздел.

- Допълващо

Трябва да маркирате с X в този раздел, за да посочите, че този документ има допълнителна функция, която да бъде прикачена към друга декларация, вече подадена през същия период и година на упражняване.

Необходимо е да се посочи номерът на предишната декларация, така че тя да бъде приложена като допълнение към тази.