Това е документ, който трябва да бъде представен на Държавна агенция за данъчна администрация от самостоятелно заетите лица, с цел задоволяване на частичната ликвидация на данъка върху доходите на физическите лица. Това твърдение е задължително за всеки професионалист които извършват работата си самостоятелно при пряка, опростена или нормална оценка.

В момента, в който се регистрирате като самостоятелно заето лице, можете да посочите да декларирате данъка си върху доходите по този начин. По този начин се изключват онези специалисти, които работят със земеделие и животновъдство.

Модел 130 Функция

Посредством този документ tВсички тези професионалисти, на свободна практика, членове на граждански общества и общности на активи, те трябва да декларират получените доходи за фискалната си година на тримесечие, като извършват плащания по сметка за последващата годишна декларация.

Данъкът върху Доходи на физически лица Тя се основава на дела на обезщетенията на всеки човек, което означава, че ако човек печели повече, той ще трябва да плати по-висок процент на таксите. Този данък се приспада, като се вземат предвид печалбите, реализирани в рамките на една година.

Как да попълните формуляр 130 в случай на липса на стопанска дейност?

Ако е така, че през тримесечието не сте извършвали никаква икономическа дейност, което означава, че не сте изложили никаква фактура, където има задържане, по същия начин трябва да декларирате с този документ. Независимо от случая е необходимо да уведомите Министерството на финансите за обстоятелствата. В случай, че не правите декларации или сте се регистрирали, без да сте уведомили Министерството на финансите, може да предположи, че избягвате плащането на данъци и може да е причина за разследване.

Също така в този случай ще трябва да поемете всички разходи за тримесечието, защото няма да можете да приспадате данъка върху доходите на физически лица или други разходи.

По кое време трябва да се подаде формуляр 130?

Този модел трябва да бъде представен на Данъчна агенция, всяко тримесечие на следващите дни:

- Първо тримесечие: от 1 до 20 април, включително и двете.

- Второ тримесечие: от 1 до 20 юли, включително и двете.

- Трето тримесечие: от 1 до 20 октомври, включително и двете.

- Четвърто тримесечие: от 1 до 20 януари, включително и двете.

Ако случаят е, че краен срок cae през уикенд или празник, тогава декларацията трябва да бъде направена на следващия работен ден.

Ако възникне ситуацията, при която надхвърляте датата, посочена за подаване на данъчната декларация, Министерството на финансите налагат доплащания или санкции при отмяна на тарифите, съгласно предвиденото в член 27 от Общия данъчен закон. Най-препоръчително е да извършите плащането възможно най-бързо, по електронен път или като отидете в някой от офисите на Министерството на финансите.

Увеличението може да се дължи на две причини, времето на забавянето и ако връщането трябва да бъде въведено или върнато. Трябва да се вземе предвид, че ако данъчната агенция не е направила предварителното уведомление за забавяне, ще се плащат само лихви за изтичане на срока на плащане. Но в случай, че агенцията е изпратила известие, това означава, че ще трябва да платите, включително санкцията, така че плащането ще бъде още по-голямо.

Каква информация е необходима за попълване на формуляр 130?

За да попълните този формуляр, всички фактури както за приходи, така и за разходи за фискалната година се оценяват. Необходимо е да ги архивирате с нормални фактури или опростени такива като билети.

Как да попълните формуляр 130?

Ще детайлизираме всеки раздел от формуляра с информацията, която трябва да попълните.

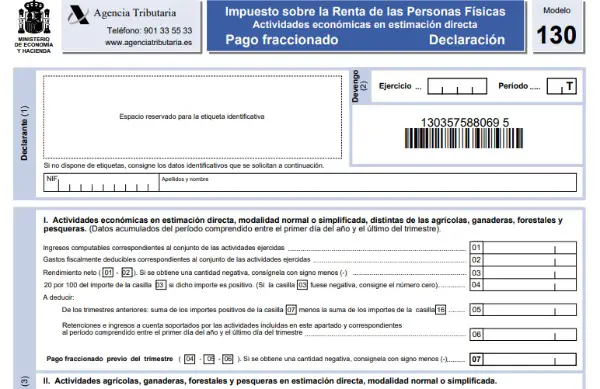

- Секция 1: Идентификация.

В първия раздел, както обикновено, трябва да въведете всички идентификационни данни: собствено име, фамилия или име на фирма, NIF, информация за контакт и т.н. Годината и съответното тримесечие също трябва да бъдат посочени.

- Раздел 2: Дейности и финансови упражнения с пряка оценка, с нормален или опростен режим, различни от селскостопански, животновъдни, риболовни и горски дейности. Тук ще бъдат подробно описани приходите и разходите, получени от фискалната година.

- Каре 1: Поставя се данъчната основа на пълната печалба, като билети, субсидии, фактури, които са направени от началото на годината до въпросното тримесечие.

- Клетка 2: Разходите, посочени в тази клетка, ще бъдат третирани по същия начин като този в клетка 1. Тъй като тези данни са кумулативни, тези за всяко ново тримесечие от началото на годината винаги трябва да бъдат посочени.

- Каре 3: Тук се извършва изчисляването на изваждането на дохода минус разходи.

- Клетки 4 до 7: Предназначени за самоначисляване на данъка върху доходите на физическите лица.

- В клетка 4 ще бъде посочено анулирането, което предхожда следващия отчет за доходите. В случай че деривацията на клетка 3 е нула или отрицателна, клетки 4 до 6 трябва да останат празни, тъй като това означава, че няма какво да се плаща на хазната поради факта, че разходите са по-големи от приходите. В противен случай, ако резултатът от клетка 3 е положителен, тогава трябва да посочим в клетка 4 стойност от 20% от сумата, която се появява в клетка 3, която ще бъде сумата, която трябва да бъде платена в хазната.

- Клетка 5: Тук се прави добавяне на клетка 7 (без 16) от всички предишни тримесечия, но без да се отчита текущото тримесечие.

- Клетка 6: Този раздел трябва да посочи пълния размер на данъка върху доходите, който вече е бил удържан от началото на годината до момента.

- Клетка 7: Тук е посочен резултатът от изваждането на полета 5 и 6 с 4.

- Раздел 3: Този раздел посочва риболовните, горските, животновъдните и селскостопанските дейности в пряка оценка в техния опростен или нормален режим.

- Клетка 8: Тук ще бъде посочен общият размер на доходите за текущото тримесечие.

- Клетка 9: Посочва се сумата, получена от 2% от клетка 8.

- Клетка 10: Всички данъчно базирани разходи, които ще бъдат приспаднати, ще бъдат обобщени.

- Клетка 11: Тук стойността на клетка 9 ще бъде извадена със стойността на клетка 10.

- Раздел 4: Общо сетълмент.

- Клетка 12: Тук ще бъде показана пълната сума за самооценка от добавянето на полета 7 и 11, ако резултатът от това е отрицателен, тогава в клетка 12 трябва да се постави нула.

- Клетка 13: Прилага се член 80 от Данъчния закон, който установява:

- Ако фактурираната сума варира от 0 до 9.000 100 евро, това ще бъде такса от XNUMX евро на тримесечие.

- Сума от 9.000,01 до 10.0000 евро, 75 евро се удържат на тримесечие.

- От 10.000,01 11.000 до 50 XNUMX евро таксата ще бъде XNUMX евро на тримесечие.

- От 11.000,01 12.000 до 25 XNUMX евро изчислението ще бъде XNUMX евро на тримесечие.

- Клетка 14: ще се изчисли изваждането на стойността на клетка 12 минус 13.

- Клетка 15: Натрупаните резултати ще бъдат посочени тук само в случай, че предишните тримесечия са имали резултат от разходи, по-големи от приходите или, с други думи, отрицателни резултати.

- Клетка 16: Посочени са всички разходи, свързани с придобиването или подобряването на дома, където можете да приспаднете 2% от клетка 3 или клетка 8 с максимален лимит от 660,14, само в случай на ипотека или работа по подобряване на дома.

- Клетка 17: Продуктът на изваждането на полета 14, минус 15 и минус 16.

- Клетка 18: Това място се попълва с продукта от клетка 19 само в случай, че декларацията е допълваща.

- Клетка 19: Поставете произведението на изваждането на стойностите в поле 17 минус 18. Това би бил крайният резултат от декларацията.

- Раздел 5: Влизане

В този раздел трябва да въведете целия продукт от поле 19, което е сумата, която трябва да бъде платена в хазната. Начинът на плащане и банковата сметка ще бъдат обозначени.

- Секция 6: Отрицателно твърдение

Тук той ще бъде маркиран с (X) само ако продуктът в клетка 19 е отрицателен.

- Раздел 7: Да се приспадне

В случай, че всички резултати идват от една и съща финансова година, този раздел трябва да бъде маркиран с (X), ако резултатът, който трябва да бъде деклариран, ще бъде направен на вноски.

- Секция 8: Допълващо

Този раздел е маркиран само в случай, че формулярът се допълва или поради съображения за корекция на някои данни.

- Раздел 9: Твърд

И накрая, в този последен раздел трябва да посочите датата и да поставите подписа, можете да въведете цифровия подпис, ако случаят е такъв.