La Държавна агенция за данъчна администрация Той има различни модели, така че всички данъкоплатци, в зависимост от тяхното упражнение и ситуация, могат да декларират данъци със съответните им разлики и спецификации. В случай на чуждестранни данъкоплатци без място на стопанска дейност, те също имат своите и тук ще обсъдим един от тези модели.

Какво е Модел 210?

"Модел 210. IRNR. Данък върху доходите за нерезиденти без място на стопанска дейност ”

Това е документ, чиято цел е представянето на декларацията за данък върху доходите на физически лица или данък върху доходите на физически лица, които не са местни лица и нямат място на стопанска дейност в Испания. Включва сетълмента за доходите, които чужденците са получили на испанската територия.

Кой трябва да подаде формуляр 210?

Деклараторите, които са задължени да представят този документ на AEAT, трябва да бъдат включени в следните групи:

- Физически лица, които са граждани на друга държава, които имат временно пребиваване на испанска територия поради служебни причини, като тези, които работят като дипломати, делегирани служители в Испания, консулски служители и др.

- Юридически лица, като компании и институции, които нямат пребиваване в Испания, но въпреки това получават обезщетения на испанската територия и не се декларират с общ данък върху доходите на физическите лица. Като тези, които са собственици на недвижими имоти, намиращи се на испанска територия и които получават ползи от съответните си лизингови договори.

- Всяко юридическо лице, институция или компания, което извършва финансови упражнения в Испания и е обект на „Режим за разпределяне на доходи, установен в чужбина“.

Кога едно лице може да се счита за данъчно нерезидент?

Гражданин на друга държава може да се счита за данъчно нерезидент, когато срещне следните ситуации:

- Който е пребивавал на испанската територия повече от 183 дни през същата календарна година. По-кратко от това време не би се считало за данъчно нерезидент.

- Всяко лице, както физическо, така и юридическо, чийто доход и основните финансови години се извършват в Испания.

- Неразделен съпруг, чиито непълнолетни деца живеят на испанска територия.

Кога трябва да се подаде формуляр 210?

В зависимост от вида на дохода има различни срокове за представяне на този модел:

- В случай на печалби, произтичащи от прехвърляне на недвижими имоти, ще бъде даден срок от 3 месеца от момента на продажба на имота.

- В случай на печалби от недвижими имоти, например поради наемането на заведение, документът трябва да бъде представен след датата на събиране на наема.

- За всички останали видове доходи:

- В случай на самооценка с резултата, който трябва да бъде изплатен: те трябва да бъдат подадени в края на всяко тримесечие, през месеците април, юли, октомври и януари, в периода от 1 до 20 на всеки от тези месеци .

- В случай на самооценки със суми, равни на нула, то ще се подава само в периода от 1 до 20 януари всяка година.

- В случай на самооценка с искане за възстановяване, формулярът трябва да бъде изпратен след 1 февруари на годината, следваща датата на получаване на обезщетенията.

Как трябва да се подаде формуляр 210?

Този документ може да бъде представен от вашия пряк данъкоплатец или законен представител, чрез уебсайта на Агенцията за държавна данъчна администрация или в която и да е данъчна служба или съдействащи субекти.

В случай на искане за възстановяване, тъй като това е надбавка при удържане, тогава тя може да бъде представена от субекта с отговорността за извършване на удържането.

Как да попълните формуляр 210?

- Идентификационни данни:

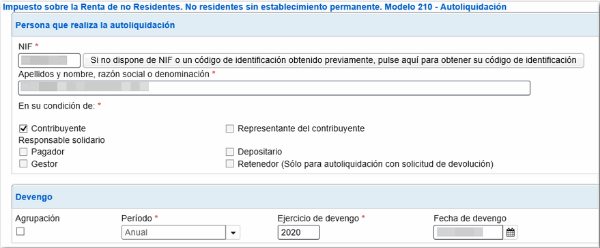

Първо трябва да се въведе датата, на която е получен доходът, който трябва да се декларира.

Ще бъдат въведени всички идентификационни данни на данъкоплатеца, като се посочва дали е физическо или юридическо лице, като се посочва съответно с „F“ или „J“.

Ще е необходимо да посочите данъчния идентификационен номер на вашата държава на пребиваване.

В представителното поле трябва да се въведат всички съответни данни, ако има такива.

Всички данни на субектите, които плащат такива наеми, като техните наематели, купувачи на имоти, собственици и др., Ще бъдат въведени по същия начин.

- Получен доход / данъчна основа

В този раздел трябва да въведете:

- Сумата или сумата на дохода, който трябва да бъде деклариран.

- Код на държавата.

- Ключовете, които определят вида на дохода и съответния валутен ключ.

- Определяне на данъчната основа

- Тук (клетка 4) трябва да проверим сумата, отнасяща се до получения доход. В случай на суми, получени от прехвърлянето на недвижим имот, сумата ще бъде поставена чрез прилагане на процента към кадастралната стойност на имота, обикновено 2%.

- В полета 6 и 7 ще бъдат поставени различните разходи за доставки и персонал, от които те трябва да бъдат извадени от общата сума на печалбата, която ще бъде посочена в клетка 5. В клетка 8 ще бъде поставен резултатът от приспадането на суми в полета 5 минус 6 минус 7. Това се определя като данъчна основа А.

- В раздел 210-С ще бъдат направени капиталови печалби, с изключение на тези от недвижими имоти, които са декларирани във формуляр 212. В клетка 10 ще бъде посочена стойността на продажбата на имота, със съответното му приспадане на разходите и такси. Клетки 9 и 11 трябва да въведат датата на прехвърляне на имота и сумата на закупуването на въпросния имот, заедно с таксите и разходите, произтичащи от споменатия процес.

- В клетка 12 разликата трябва да се постави при изваждане на сумата в клетка 10 минус 11.

- В клетка 13 ще бъде поставена сумата от клетка 12, намалена със съответните удръжки. Това се определя като облагаема основа Б.

- селище

- В клетка 14 ще бъде поставен видът данък, отнасящ се до декларирания доход.

- Клетки 15, 16 и 17 ще посочват сумите, които не са задължителни за деклариране, и сумите, които според споразумението са лимити.

- Клетка 18 ще посочи общата такса след прилагане на ставката към предварително определените данъчни основи А и Б. В случай, че е отрицателно, трябва да се въведе 0.

- В клетка 19 се поставят удръжките за направени дарения, подобно на начина, по който се прави в нормалната декларация за данък върху доходите на физическите лица.

- В клетка 20 ще бъдат посочени тези удържания или плащания по извършена сметка въз основа на всички суми, които трябва да бъдат декларирани в този модел.

- Клетка 21 ще съдържа резултата от изваждането на полета 18 минус 19 минус 20, което би било диференциалната такса и е сумата, която трябва да бъде платена.

- Дата и подпис

В този раздел трябва да се въведе подписът на декларатора. Ако това е институция, това ще бъде подписът и NIF на законния представител.

- влизане

Тук начинът на плащане ще бъде определен или в брой, или чрез банков превод, като в този случай ще трябва да бъдат отбелязани кодовете "CCC" на съответната сметка.

- връщане

В този раздел трябва да въведете собственика и акаунта, по който AEAT би направил възстановяване, ако възникне случаят.

- Окончателен подпис

Тук трябва да отбележим с „Х“ в полето, съответстващо на декларатора, ако той е удържащ, платец, представител, данъкоплатец и т.н.