هذه الوثيقة هي الإعلان الذي من خلاله تقوم الشركات الصغيرة والمتوسطة والعاملون لحسابهم الخاص بتنفيذ lمدفوعات حجب الدخل على حساب ضريبة الدخل الشخصي، وضريبة دخل غير المقيمين، وضريبة الشركات، على أرباح معينة من رأس المال المنقول ودخل معين. ويجب تقديم هذا النموذج إلى الخزانة كل ثلاثة أشهر.

إن الاستقطاعات المطبقة على الدخل الأكثر شيوعًا لدى العاملين لحسابهم الخاص والشركات الصغيرة والمتوسطة هي تلك المتعلقة بالإيجار الحضري، والأرباح الناتجة عن الأنشطة الاقتصادية والعمل، والتي تتوافق في هذه الحالة مع موديل 115 و 111 على التوالي، ولكن عرض هذه الوثيقة مهم للغاية كل ثلاثة أشهر حتى عندما لا يكون بيانًا يشير إلى ذلك الأنشطة الاقتصادية لدافعي الضرائب.

الدخل من رأس المال المنقول

تشير هذه إلى الأرباح والاعتبارات التي تأتي من الأصول ذات الطبيعة المنقولة، مثل الفوائد والأرباح من المنتجات المصرفية وعقود الإيجار التجارية وغيرها.

وبعبارة أخرى، فهي مختلفة عن الدخل من العقارات أو التي لا تتعلق بالأنشطة الاقتصادية التي يمارسها المكلف.

من يجب أن يقدم نموذج 123؟

الكثير العاملين لحسابهم الخاص، مجتمعات السلع والشركات الصغيرة والمتوسطة الذين لديهم التزام بحجب أو دفع ضريبة الدخل الشخصي (IRPF)، وضريبة الدخل غير المقيمين (IRNR) وضريبة الشركات، التي تنتج دخلاً من رأس المال المنقول. ومن الأمثلة على ذلك شركة تقدم فوائد، أو شخص يعمل لحسابه الخاص ويدفع الفائدة على القروض غير المصرفية.

في حالة الدخل من رأس المال المنقول الخالي من الاستقطاع لمبلغ يجب التصريح عنه، ولكن مع الأخذ في الاعتبار أن النتيجة ستكون صفر، مما يعني أنه سيكون من الضروري وضع علامة على خانة الإقرار السلبي.

إذا لم تحصل على الدخل من رأس المال المنقول خلال الفترة التي سيتم الإعلان عنها، فلن يكون من الضروري تقديم النموذج 123.

كيف يتم تقديم وإلغاء النموذج 123؟

لتقديم هذا النموذج، يمكنك القيام به شكل وجها لوجه فقط في حالة الأشخاص الطبيعيين، في مكاتب الخزانة. ويمكن أيضا أن يتم ذلك عن طريق عبر الإلكترونيةباستخدام الشهادة الرقمية، زيارة الموقع الإلكتروني للخزينة.

في حالة أنه سيتم إدخال خصم التسوية وصرف المبلغ الخصم المباشر، ولا يتم ذلك إلا إلكترونيًا، ولن تكون هناك حاجة للذهاب إلى البنك، لأن الخزينة ستقوم بتحميل دفع النتيجة في حسابك في اليوم العشرين من الشهر الذي يجب تقديم الإقرار فيه.

في حالة عدم إجراء الدفع عن طريق الخصم المباشر، يجب تسويته في أي من المكاتب حيث يمنحون إثبات الدفع الذي يتضمن NRC (الرقم المرجعي الكامل) المطلوب للتمكن من أرسل النموذج 123 إلكترونيًا.

ما هي المواعيد النهائية لتقديم النموذج 123؟

يمكن تقديم هذه الوثيقة ربع سنوية أو شهرية. الربع سنوي هو الأكثر شيوعًا لأصحاب المهن الحرة والشركات الصغيرة والمتوسطة، وبهذه الطريقة يتم تقديمه في الفترة من 1 إلى 20 يناير وأبريل وأكتوبر، والتي ستتزامن مع إقرار ضريبة القيمة المضافة وضريبة الدخل الشخصي. سيتم تقديم كشوفات شهري يوليو وأغسطس في شهر سبتمبر.

يتم تقديم العرض الشهري فقط بواسطة الشركات الكبرىالذين يعملون معهم بمبالغ تزيد عن 6.010.121,04 يورو. يتم التقديم كل شهر خلال أول عشرين يومًا تقويميًا ، باستثناء شهر يوليو ، الذي تتوافق مدته مع شهر أغسطس بأكمله وأول عشرين يومًا من سبتمبر.

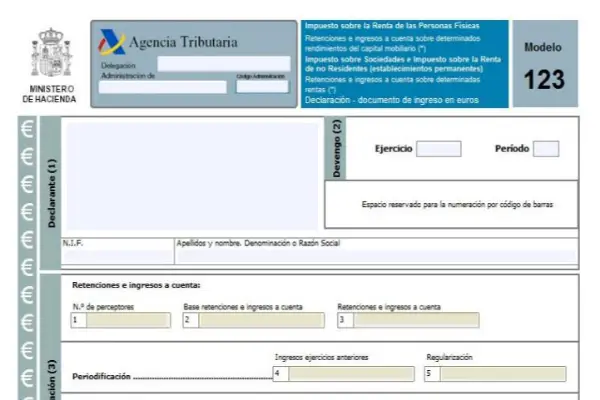

كيف تملأ الاستمارة 123؟

طريقة ملء هذا النموذج مشابهة لتلك الخاصة بـ موديل 111 أو 115.

القسم الأول هو قسم التعريف ، وهنا يجب إدخال جميع بيانات المكلف ، يليه قسم الاستحقاق ، ثم قسم التصفية ، ثم القسم التكميلي وقسم الدخل.

جزء التسوية له ثمانية مربعات وهي:

- المربع 1: يجب هنا تضمين مبلغ دافعي الضرائب الذين حصلوا على عوائد من رأس المال المنقول.

- المربع 2: يتم هنا إضافة جميع قواعد الاستقطاع والودائع.

- المربع 3: السداد الكامل للمقتطعات والمدفوعات على الحساب المنفذة في المدة التي يتم الإعلان عنها.

- المربع 4: يجب إكمال هذا المربع والصناديق اللاحقة فقط في حالات محددة حيث تم استلام الدخل من رأس المال المنقول حيث تم سداد المدفوعات على الحساب في وظائف قبل عام 1999 وفي عام 2018 يتم تطبيق الاستقطاع النهائي والتسوية:

- المربع 5: يسلم خصم الاستقطاعات والمدفوعات النهائية على حساب مبلغ المدفوعات على الحساب المنفذة في وظائف قبل عام 1999 والتي تتوافق مع تلك ، طالما كان الفرق موجبًا.

- المربع 6: هنا تقوم بإدخال إضافة المبالغ المقتطعة والمدفوعات على الحساب واللوائح الخاصة بها. بمعنى آخر ، ستكون إضافة المربعين 3 و 5.

- المربع 7: في هذا المربع ، يجب أن تشير إلى مقدار الإقرارات السابقة ، واستيفاء نفس الفترة والوظيفة والمفهوم ، فقط إذا كان تصريحًا مكملًا.

- المربع 8: تظهر نتيجة إضافة الصندوقين 6 و 7.

يحتوي الموديل 123 على متغير سنوي يجمع نتيجة مجموع كل هذه النماذج ربع السنوية ، وهو موديل 193.