Model 216 wat ooreenstem met die IRNR handel oor die nie-inwonende inkomstebelasting. Dit is 'n belasting wat gereguleer word deur Wet 41/1998 van 9 Desember, wat die belasting op 'nie-inwoners' op 'n eenvormige manier reguleer. Hierdie wet is geïmplementeer om die internasionale betrekkinge te vestig van al die passiewe mense wat op daardie stadium ontwikkel het en wat hierdie tipe wetgewing benodig.

In nie-inwonersbelasting (IRNR), "Dit is van direkte aard en dit belas die inkomste wat in Spanje verkry word deur individue of entiteite wat nie in hierdie land woonagtig is nie"

In die struktuur van die Spaanse belastingstelsel is daar sekere kriteria wat aan 'n sekere belasting onderhewig is, waaronder:

- Hulde vir persoonlike verpligtinge: Daar word van mening dat 'n persoon wat in Spanje woon, die inkomste moet betaal wat hy in hierdie land of in 'n ander land het.

- Koninklike verpligting huldeblyk: Daar word van mening dat 'n persoon wat nie in Spanje woonagtig is nie, maar wel bates in hierdie land het, die onderskeie huldeblyk moet betaal.

Wie is 'n inwoner en wie nie?

Volgens die Staatsagentskap vir Belastingadministrasie (AEAT) word 'n natuurlike persoon of entiteit wat op Spaanse grondgebied woon, beskou as diegene wat aan die volgende vereistes voldoen:

- Almal wat gedurende 'n kalenderjaar meer as 183 dae in die land vertoef. Daar moet van mening word dat die som sporadiese afwesighede in ag neem, solank; die belastingbetaler bewys dat hy nie belastingverblyf in 'n ander land het nie.

- Die hoofkern of die basis van die aktiwiteite of ekonomiese belange van die belastingbetaler moet direk of indirek in die Spaanse gebied geleë wees.

- Die mense wat van hierdie natuurlike persoon afhanklik is (hulle kan die huweliksmaat wees wat nie wettig geskei is nie en minderjarige kinders) woon gewoonlik in Spaanse gebied.

Let wel: As iemand nie aan een van hierdie vereistes voldoen nie, word hulle as 'n nie-inwoner beskou en moet hulle vorm 216 en jaarliks invul, volgens vorm 296.

Wie moet die INRN betaal en aan Model 216 voldoen?

Volgens artikel 13 van die Wet op Inkomstebelasting vir Inwoners (IRNR) moet die volgende sake die IRNR betaal:

- Die individue of entiteite wat nie in Spaanse gebied woonagtig is nie, maar daar inkomste verkry, behalwe diegene wat reeds bydra tot die betaling van persoonlike inkomstebelasting (IRPF).

- Die natuurlike persone wat buitelanders is, wat weens hul diensstatus in diplomatieke of konsulêre kantore in Spaanse gebied woonagtig is.

- Al die entiteite onder die inkomstetoewysingsregime wat teenwoordig is in Spaanse gebied, maar wat buite Spanje gevestig is.

- Die versekeringsmaatskappye wat hul woonplek in 'n ander lidstaat van die "Europese Ekonomiese Ruimte" het, wat in Spanje onder die gratis diensleweringsregime werk in verband met die bedrywighede wat hier uitgevoer word.

- Die toekenningsondernemings sal toesig hou oor die behoud of deposito vir die maatskappy of gemagtigde persoon. In hierdie gevalle kan die pryse van sekere loterye en weddenskappe vrygestel word.

Wat is die sperdatum vir die indiening van vorm 216?

Om die belasting op nie-inwoners (IRNR) te betaal, moet die 216-opgawe kwartaalliks ingedien word in die eerste 20 dae van die onderskeidelik April, Julie, Oktober en Januarie en hieronder aangedui:

- 1ste trimester: van 1 tot 20 April, beide dae ingesluit.

- 2de trimester: van 1 Julie tot Julie, beide dae ingesluit.

- 3de trimester: van 1 tot 20 Oktober, beide dae ingesluit.

- 4de kwartaal: van 1 tot 20 Januarie, beide dae ingesluit.

In die geval van groot ondernemings word die betaling van hierdie Model 216 maandeliks verkry.

Die IRNR-verklaring kan in enige samewerkende entiteit, soos dit is, gemaak word; Banke, spaarbanke, kredietverenigings, ens., Wat in Spaanse gebied geleë is, met inagneming daarvan dat die verklaring die onderskeie identifikasie-etikette aangeheg het.

Die saak kan voorkom waarin daar geen weerhouding is nie, maar dit moet duidelik wees dat die IRNR-verklaring, ongeag of hierdie moontlikheid voorkom, verpligtend is, wat lei tot 'n Negatiewe verklaring. As dit die geval is, kan die verklaring direk gebruik word sonder om 'n deposito per gesertifiseerde pos in die volgende departemente te maak:

- In die sentrale afvaardiging van groot belastingbetalers.

- In die bestuurseenhede van groot maatskappye.

- In die afvaardiging of administrasie van die staatsagentskap vir belastingadministrasie (AEAT) wat ooreenstem met die belastingadres van die belastingbetaler. Daar moet in gedagte gehou word dat indien die ooreenstemmende identifikasie-etikette nie aangeheg is nie, 'n fotokopie van die kaart of 'n dokument wat die belastingidentifikasienommer bewys, moontlik moet wees.

In die spesifieke geval dat 'n natuurlike persoon die verklaring direk by die kantore van die Belastingagentskap aflê, is dit nie nodig om 'n fotokopie van die dokument te bevestig wat die NIF bevestig nie.

Let wel: As die likwidasie van die IRNR om die redes buite hul beheer uit die tyd tot die vasgestelde tydperk geskied, kan die Belastingagentskap 'n boete daarstel, waarvan die waarde afhang of dit vooraf vereis word.

Hoe kan ek IRNR-vorm 216 invul?

Die belastingvorms, en in hierdie spesifieke geval, vorm 216 van die IRNR, kan verkry word deur toegang te verkry tot die elektroniese hoofkantoor van die Belastingagentskap, en op die afdeling oor prosedures, belasting en fooie te klik. Dan in inkomstebelasting vir nie-inwoners en model 216.

Voordat u Form 216 invul, is dit belangrik om te weet watter ooreenkomste Spanje met ander lande onderteken het om belastingontduiking van inkomstebelasting en welvaartbelasting te vermy. Hierdie ooreenkomste kan geraadpleeg word deur die Dubbele belastingooreenkoms, waar u ook kan kyk na die inkomste wat betaal moet word en in watter land die betaling gemaak sal word.

Sodra die stap van die vorige paragraaf duidelik is, sal die stappe gedoen word om vorm 216 van die IRNR in te vul:

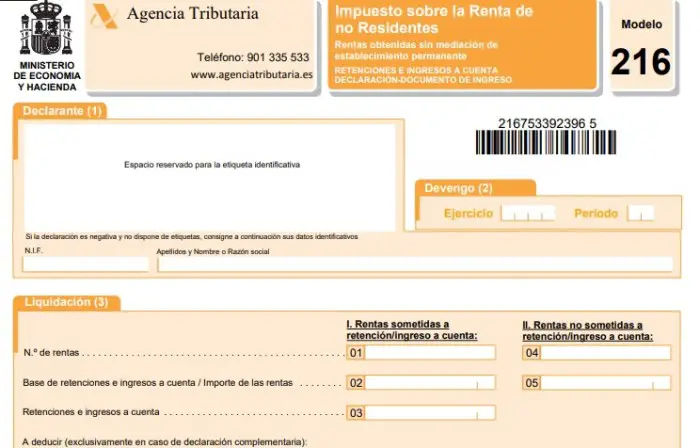

- Verklarer: Identifikasie-etikette moet by hierdie gedeelte aangebring word en word deur die Staatsagentskap vir Belastingadministrasie (AEAT) verskaf. As hierdie etikette nie beskikbaar is nie, moet die ooreenstemmende identifikasiedata voltooi word.

- Toevallings: Hier word die gegewens vir die boekjaar en die periode of kwartaal wat ooreenstem met die verklaring ingevul. In die geval van 'n maandelikse model wat in hierdie geval van toepassing is op groot ondernemings, moet die maand gespesifiseer word.

- Nedersetting: In hierdie deel van die model is daar twee stappe:

- Inkomste onderhewig aan weerhouding of deposito op rekening:

Venster 01: U moet die totale aantal inkomste waarvoor daar 'n verpligting is om die deposito in te hou of op die rekening in die maand of kwartaal waarvoor die verklaring betrekking het, op te skryf.

Vak 02: Voer die totale som van die terughoudings- of rekeninginkomste in vir die inkomste wat in vak 01 verklaar moet word.

Vak 03: Die totale bedrag van die terughoudings en betalings op rekening wat ooreenstem met die inkomste wat in vak 01 verklaar word, word hierin aangeteken.

- Inkomste wat nie onderworpe is aan weerhouding of deposito nie:

Vak 04: Hier moet u die totale aantal belastinginkomste invoer wat vrygestel is van weerhouding of deposito op die rekening.

Vak 05: voer die totale bedrag in wat in vak 04 verklaar is.

Venster 06: voer die resultate in van die vorige opgawes vir dieselfde konsep, jaar en tydperk (dit geld slegs in die geval van 'n aanvullende opbrengs).

Vak 07: voer die bedrag in wat ooreenstem met die aftrekking van vak 03 en 06.

- Teken in: In hierdie gedeelte moet u die kassie wat met die betaalmetode ooreenstem met 'n 'X' merk en dan die bedrag met die bedrag wat u moet invoer, in die geaktiveerde blokkie skryf. Dit is belangrik dat hierdie bedrag ooreenstem met die bedrag in venster 07. As die geval van die inbetaling per rekeningsaldo plaasvind, moet die gegewens in die kassie met die opskrif: Client Account Code (CCC) ingevul word.

- Negatiewe verklaring: Hierdie kassie moet met 'n 'X' gemerk word indien inkomste wat nie onderworpe is aan rekening of terugbetaling nie, aangebied word en dat die bedrag van die terughoudings en betalings op rekening gelyk is aan nul (dié van vak 03).

- Aanvullend: Hierdie vak moet met 'n 'X' gemerk word, indien die vorige verklaring ooreenstem met dieselfde konsep, jaar en periode. As dit so is, moet die bewysstuknommer wat die vorige verklaring aandui, geskryf word.

- Company: In hierdie deel moet u die handtekening plaas van die terughouer, van die persoon wat verplig is om die betaling op rekening te doen, of van die verteenwoordiger van een van die bogenoemde wat die opgawe indien. Die datum van die verklaring moet ook bygevoeg word.